La ministra explico que “sacaron una información en un periódico de Panamá, en donde existe una ley que establece que si un festivo cae un domingo se debe pasar para el lunes, y aquí todo el mundo pensó que eso aplicaba en Colombia y la legislación colombiana no prevé pasar esos festivos de los domingos al lunes”.

Así que no se deje engañar señor(a) operador(a), el lunes 26 de diciembre de 2016 y el 2 de enero de 2017, son días laborales.

Hoy es mi última colaboración por este año , les agradezco de corazón la aceptación que han tenido con esta sección así como las consultas que me envían a mi dirección de correo, muchas de las cuales respondo internamente y unas pocas publico porque considero son de interés general.

Para mi lectora Andrea Henao Aceros aún estamos trabajando sobre su consulta de la UGPP que se convirtió en todo un reto para el equipo de ARISTIZABAL ASOCIADOS que es la firma que apoya esta sección.

Un muy feliz año en compañía de los seres que son importantes para cada uno(a) de ustedes y recuerden que Mundo Video Corp los ha acompañado durante 26 Navidades y que siempre estaremos aquí ¡

Salud y mucha, mucha sabiduría

Laura Ardila Bendek

Preguntas juridico@mundovideo.com.co

Me encanto

Me gustó

No me gustó

Policía Nacional. Ya no es necesario reportar la pérdida de los documentos de identidad en la página web de la Policía Nacional.

¿Qué se debe hacer en caso de pérdida de documentos como: cédula de ciudadanía, tarjeta de identidad, libreta militar, licencia de conducción, pasaporte, facturas, recibos y otros?

Solamente deberá el(la) afectado(a) acercarse a la entidad correspondiente y solicitar el duplicado (esto puede tener algún costo dependiendo de la entidad). Y en ningún caso le deberán exigir copia de denuncia o constancia por pérdida

Para el caso de la cédula de ciudadanía hay tres formas de obtener el duplicado:

1. Trámite en línea: modalidad web con pago electrónico (PSE).

2. Trámite presencial: modalidad de duplicado web asistido en oficina.

3. Trámite presencial: modalidad de captura de datos.

Con cualquiera de estas opciones se deberán pagar $46.050, aunque con la actual opción de cédula digital el valor es de $ 55.750.

Características nueva cédula digital

Esta cédula se podrá obtener, de acuerdo con la Registraduría, desde la primera semana de diciembre del 2022, y los(as) ciudadanos(as) podrán agendar cita en las registradurías del país habilitadas para la expedición de este documento de identidad. Cabe recordar que este documento será obligatorio a partir del segundo trimestre de 2023.

Como era el procedimiento anteriormente

Cuando un(a) ciudadano(a) extravia un documento por pérdida o robo, el trámite obligado era ingresar a la página oficial de la Policía Nacional y llenar un formulario en el que se suministraban datos personales, datos de los documentos perdidos y las circunstancias en las que se perdieron. Acto seguido, la página generaba un paz y salvo que se debía presentar en las entidades respectivas para solicitar el duplicado del documento.

Laura Ardila Bendek

Preguntas juridico@mundovideo.com.co

El alquiler y el arrendamiento son dos conceptos que se refieren a la relación entre un propietario de un bien (por lo general, una propiedad inmobiliaria) y una persona que desea utilizar ese bien a cambio de un pago.

Sin embargo, existen algunas diferencias clave entre el alquiler y el arrendamiento.

Alquiler

El alquiler se refiere a una situación en la que una persona paga a otra persona por el uso temporal de un bien. Por ejemplo, si alquila una casa o un apartamento, estará pagando a la persona que es dueña de esa propiedad por el derecho a vivir allí por un cierto período de tiempo.

Al final del período de alquiler, el inquilino debe dejar de utilizar el bien y devolvérselo al propietario.

¿Depósito en dinero para arrendamiento de predio es legal?

Arrendamiento

El arrendamiento se refiere a una situación en la que una persona paga a otra persona por el uso a largo plazo de un bien. Por ejemplo, si arrenda una tienda comercial, estará pagando al propietario de esa propiedad por el derecho a utilizarla como lugar de negocio durante un período de tiempo prolongado, como un año o más.

Al final del arrendamiento, el arrendatario puede optar por renovar el contrato o dejar de utilizar el bien.

Resumen, la principal diferencia entre el alquiler y el arrendamiento es la duración del período de uso del bien. El alquiler suele ser a corto plazo, mientras que el arrendamiento es a largo plazo.

Laura Ardila Bendek

Preguntas juridico@mundovideo.com.co

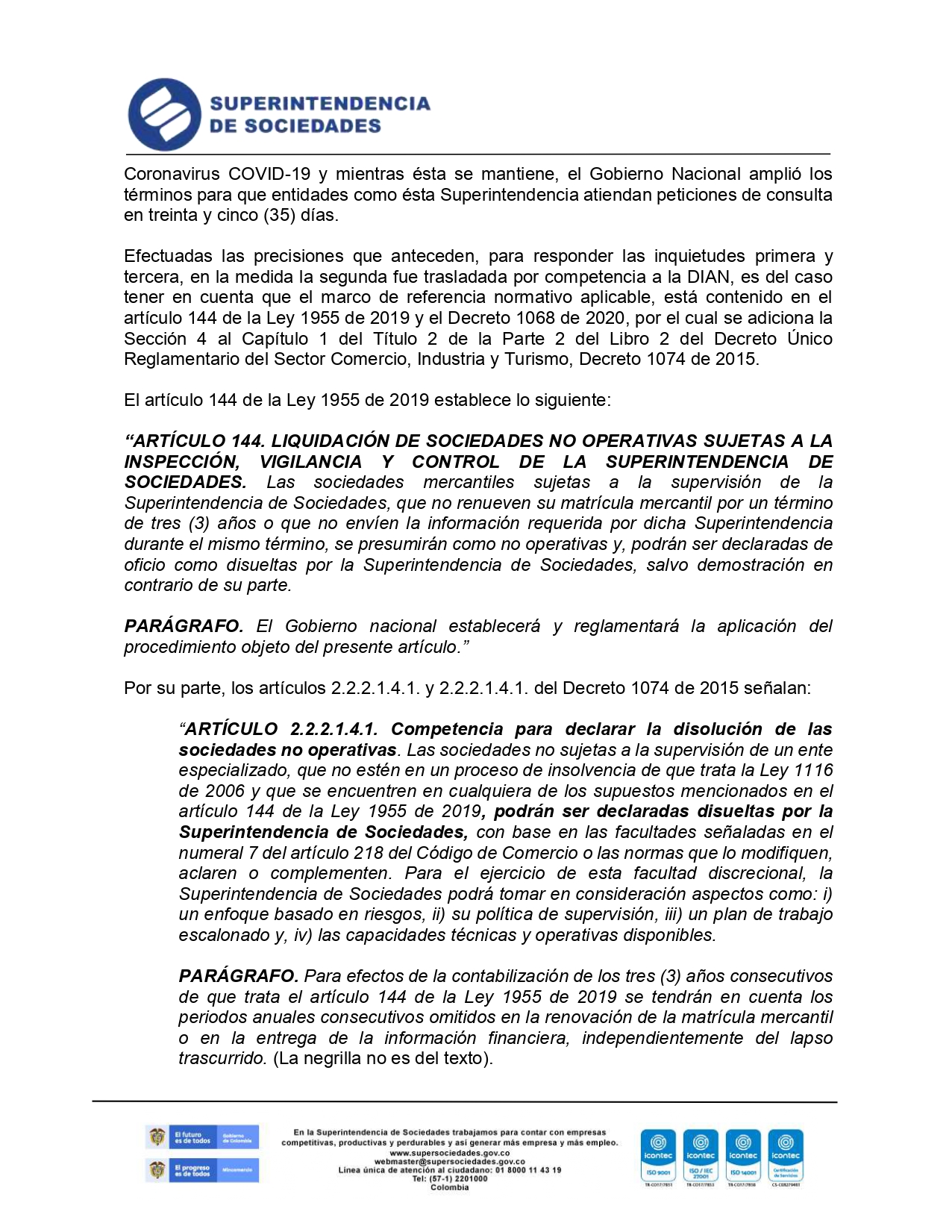

No renovación Cámara de Comercio. Estimados(as) Lectores(as) me preguntan de cuales son las consecuencias de No renovar la cámara de Comercio, una de ellas es que la Supersociedades puede ordenar la liquidación de la sociedad. Primero debemos entender la definición de Cámara de Comercio: Las cámaras de comercio son instituciones de orden legal con personería jurídica, creadas por el Gobierno Nacional, de oficio o a petición de los comerciantes del territorio donde hayan de operar. Dichas entidades serán representadas por sus respectivos presidentes.

La Superintendencia de Sociedades, a través del Oficio 220-093666, precisa que, tanto la Ley 1955 de 1995 como el decreto que lo reglamenta, consagran que se encuentra a cargo de esta corporación realizar la declaración de insolvencia de aquellas sociedades, que estén sujetas a su supervisión, o las citadas en el “ARTÍCULO 2.2.2.1.4.1. Competencia para declarar la disolución de las sociedades no operativas. Las sociedades no sujetas a la supervisión de un ente especializado, que no estén en un proceso de insolvencia de que trata la Ley 1116 de 2006 y que se encuentren en cualquiera de los supuestos mencionados en el artículo 144 de la Ley 1955 de 2019, podrán ser declaradas disueltas por la Superintendencia de Sociedades, con base en las facultades señaladas en el numeral 7 del artículo 218 del Código de Comercio o las normas que lo modifiquen, aclaren o complementen. Para el ejercicio de esta facultad discrecional, la Superintendencia de Sociedades podrá tomar en consideración aspectos como: i) un enfoque basado en riesgos, ii) su política de supervisión, iii) un plan de trabajo escalonado y, iv) las capacidades técnicas y operativas disponibles”

Esto significa estimados(as) lectores(as) que si una sociedad no ha cumplido con el envío de la información requerida en el termino de 3 años consecutivos, se presumirán como sociedades no operativas, es por ello que, podrán ser declaradas de oficio como disueltas.

Para la aplicación de la presunción de inoperatividad por la ausencia de renovación de la matrícula mercantil por tres (3) años consecutivos, bastará con la verificación en la base de datos elaborada por la Cámara de Comercio correspondiente

En este documento el OFICIO 220-093666 del 15 de Julio de 2021 , se explica cual es el procedimiento que surte la super para liquidar una empresa

Laura Ardila Bendek

Preguntas juridico@mundovideo.com.co

Estimados(as) lectores(as), en los negocios puede presentarse que las empresas busquen más que competir, el compartir oportunidades de negocio en donde bien pudiera una ser fuerte en un sector y la otra en un producto o servicio. Lo que significa que si la empresa (vamos a llamarla A) y la empresa B pasan por un proceso de fusión, resultarán en la empresa C, que es diferente de las otras dos.

Es precisamente lo anterior lo que diferencia este proceso de una incorporación.

En la incorporación, una empresa deja de existir, pero la otra se mantiene – solo que ahora de forma expandida.

De esa forma, la fusión significa un proceso de cambio para todas las partes involucradas, generando una empresa que mantiene las obligaciones y responsabilidades de sus originarias, pero que no sigue necesariamente los mismos procesos de una u otra.

La escritura de constitución de una fusión, para materializar el acto, debe contener lo siguiente según el artículo 177 del código de comercio:

- El permiso para la fusión en los casos exigidos por las normas sobre prácticas comerciales restrictivas.

- Tratándose de sociedades vigiladas, la aprobación oficial del avalúo de los bienes en especie que haya de recibir la absorbente o la nueva sociedad.

- Copias de las actas en que conste la aprobación del acuerdo.

- Si fuere el caso, el permiso de la Superintendencia para colocar las acciones o determinar las cuotas sociales que correspondan a cada socio o accionista de las sociedades absorbidas.

- Los balances generales de las sociedades fusionadas y el consolidado de la absorbente o de la nueva sociedad.

Lo anterior da vida jurídica a la nueva sociedad si ese fuere el caso, o hace oficial la absorción de las otras sociedades por parte de la sociedad absorbente si ese fuera el caso.

Una vez sucede la fusión, la nueva sociedad o la sociedad absorbente adquiere los bienes, derechos y obligaciones de las sociedades disueltas y absorbidas, según lo señala el artículo 178 del código de comercio:

“En virtud del acuerdo de fusión, una vez formalizado, la sociedad absorbente adquiere los bienes y derechos de las sociedades absorbidas, y se hace cargo de pagar el pasivo interno y externo de las mismas. La tradición de los inmuebles se hará por la misma escritura de fusión o por escritura separada, registrada conforme a la ley. La entrega de los bienes muebles se hará por inventario y se cumplirán las solemnidades que la ley exija para su validez o para que surtan efectos contra terceros”

El representante legal de la sociedad resultante de la fusión asume la representación de las sociedades disueltas hasta la total ejecución de las bases de la operación, con las responsabilidades propias de un liquidador, conforme lo señala el artículo 179 del código de comercio.

Laura Ardila Bendek

Preguntas juridico@mundovideo.com.c

El índice de precios al consumidor (IPC) mide la evolución del costo promedio de una canasta de bienes y servicios representativa del consumo final de los hogares, expresado en relación con un período base.

Así se calcula el IPC

Cada mes, el DANE registra el precio de los 443 artículos de la canasta. Para esto, visita diferentes canales de distribución en 38 ciudades del país, en dónde los colombianos adquieren bienes o servicios.

Esto incluye: tiendas de barrio, supermercados, plazas de abastos, grandes superficies, establecimientos especializados en la venta de artículos y en la prestación de servicios. Una vez se registran los cambios de precio, si suben o si bajan, para cada artículo en la canasta de bienes y servicios, se calcula la variación, entre un periodo de tiempo y otro.

Para este mes el IPC quedó en 7.74%

Cuál es el período de tiempo que se utiliza para calcular el IPC del arriendo

El período de tiempo que se utiliza para calcular el IPC del arriendo depende del contrato de arrendamiento y de cómo se haya establecido el ajuste del alquiler. A menudo, se utiliza un período de tiempo específico, como un año o varios años. Sin embargo, también puede ser posible que se utilice un período de tiempo más corto o más largo, dependiendo de las necesidades y circunstancias específicas. Es importante tener en cuenta que el IPC puede variar significativamente a lo largo del tiempo, por lo que es importante elegir un período de tiempo adecuado para reflejar de manera precisa el cambio en los precios.

Como se calcula el aumento

El IPC del arriendo se calcula tomando el monto del alquiler en un período de tiempo determinado (el “precio actual”), dividiéndolo por el precio base del alquiler, y multiplicando el resultado por 100 para expresarlo en términos porcentuales

¿La inflación afecta el contrato?

La inflación se define como la variación porcentual del IPC entre dos periodos. En particular la inflación anual se mide tomando el IPC de un mes y calculando su variación frente al dato del mismo mes del año anterior. El período de tiempo que se utiliza para calcular el IPC del arriendo depende del contrato de arrendamiento y de cómo se haya establecido el ajuste del alquiler.

Laura Ardila Bendek

Preguntas juridico@mundovideo.com.co

(571) 7568829 - 3606414 - 3606415 FAX (57 1) 3605027

Bogotá / Medellín / Cali / Pereira / Barranquilla