El Gobierno nacional expidió el Decreto 939 del 19 de agosto de 2021, con el cual le permite a la DIAN, realizar rebajas de sanciones, intereses y capital, sobre aquellas obligaciones por concepto de impuestos administrados por la entidad.

De esta forma, empresas que se vieron afectadas por la pandemia y que se encuentren inmersos en un proceso de naturaleza concursal, bajo el régimen de insolvencia, podrán aspirar a esta medida de apoyo para que puedan reactivarse, recuperarse y conservarse como fuentes generadoras de empleo.

“El propósito no es otro que mantener la empresa en marcha y facilitarle a las sociedades el desarrollo de su objeto social y de esta forma preservar la empresa y el empleo, buscando siempre tener empresas competitivas, productivas y perdurables, que impacten positivamente la reactivación económica que el país necesita”, señaló el superintendente de Sociedades, Juan Pablo Liévano.

La norma donde se reglamenta el beneficio establece diferentes opciones de plazos y montos. De esta manera, los interesados pueden acogerse a la alternativa más adecuada según su caso particular. Para acceder entonces, a estas prerrogativas, el contribuyente o deudor podrá presentar la solicitud de rebaja de intereses, sanciones y capital, según el caso, ante el nominador del proceso concursal, sea la Superintendencia de Sociedades, Juez Civil del Circuito o ante las cámaras de comercio, a fin de que la DIAN tenga conocimiento y acceso a la información que sea presentada.

Serán objeto de las rebajas previstas, las obligaciones que se encuentren reconocidas en el proceso de insolvencia, discriminando el concepto, año, periodo y los valores de capital, sanción e interés. Los interesados deberán incluir en la solicitud la siguiente documentación:

- La relación de acreencias objeto de graduación y calificación de acreencias

- La memoria explicativa de las causas de insolvencia

- El Proyecto para ponerse al día en el pago de las obligaciones.

Si usted se encontraba en el tramite de los procesos de insolvencia, con anterioridad a la expedición del Decreto Legislativo 560 de 2020, podrá solicitar la aplicación de la rebaja de capital, sanciones e intereses únicamente sobre el saldo de las obligaciones, lo cual implica efectuar la modificación y renegociación del acuerdo inicialmente pactado entre acreedores, para su posterior confirmación por parte del juez concursal, cuando esta sea procedente.

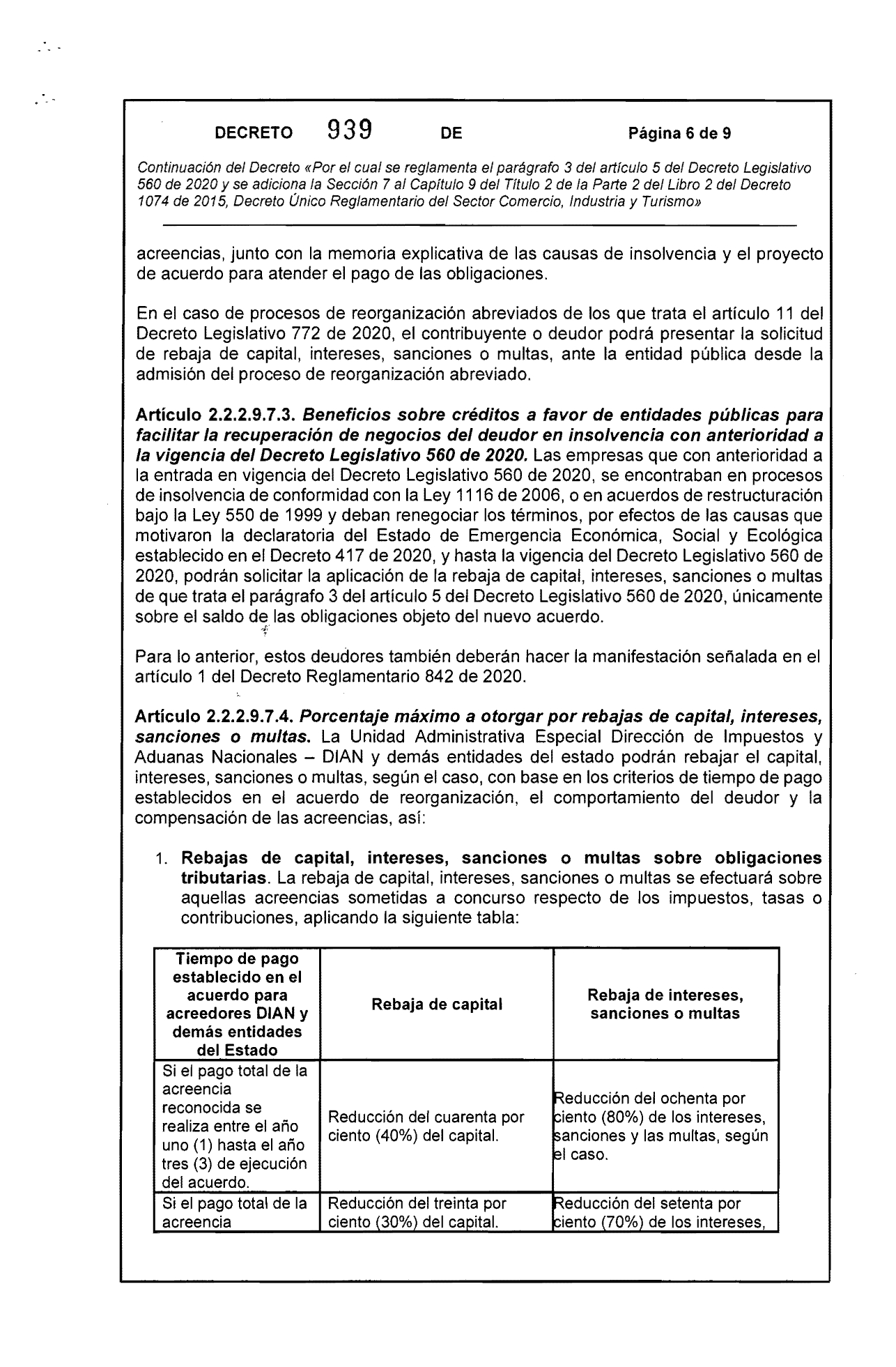

Es importante aclarar que el nivel de rebajas está estrictamente ligado al tiempo dispuesto en el acuerdo para el pago de la obligación, es decir que a menor tiempo mayor reducción, además de garantizar las prerrogativas a los acreedores que apoyen la financiación del deudor.

Las rebajas de capital, intereses y sanciones que pueden aplicarse sobre las declaraciones que tengan impuesto a cargo son:

|

Tiempo de pago establecido en el acuerdo para acreedores DIAN y entidades del Estado |

|

|

|

Si el pago total de la acreencia reconocida se realiza entre el año uno (1) hasta el año tres (3) de ejecución del acuerdo |

Reducción del cuarenta por ciento (40%) del capital |

Reducción del ochenta por ciento (80%) de los intereses, sanciones y las multas, según el caso. |

|

Si el pago total de la acreencia reconocida se realiza a más tardar en el año cuatro (4) de ejecución del acuerdo |

Reducción del treinta por ciento (30%) del capital |

Reducción del setenta por ciento (70%) de los intereses, sanciones y las multas, según el caso. |

|

Si el pago total de la acreencia reconocida se realiza a más tardar en el año cinco (5) de ejecución del acuerdo |

Reducción del veinte por ciento (20%) del capital |

Reducción del sesenta por ciento (60%) de los intereses, sanciones y las multas, según el caso. |

|

Si el pago total de la acreencia reconocida se realiza a más tardar en el año seis (6) de ejecución del acuerdo |

Reducción del diez por ciento (10%) del capital |

Reducción del cincuenta por ciento (50%) de los intereses, sanciones y las multas, según el caso |

|

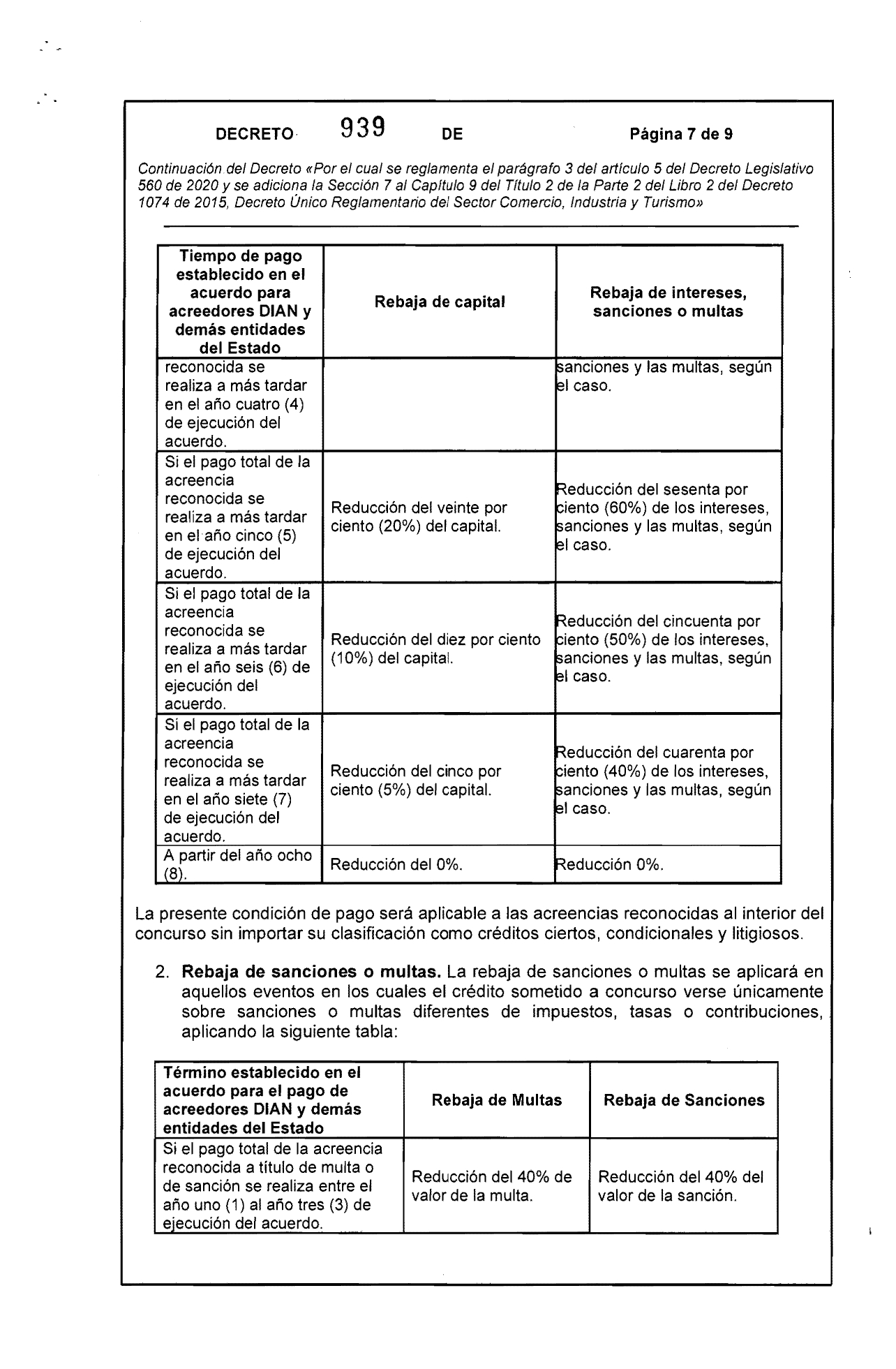

Si el pago total de la acreencia reconocida se realiza a más tardar en el año siete (7) de ejecución del acuerdo acuerdo |

Reducción del cinco por ciento (5%) del capital |

Reducción del cuarenta por ciento (40%) de los intereses, sanciones y las multas, según el caso. |

|

A partir del año ocho (8) |

Reducción del 0% |

Reducción del 0% |

Para el caso de los contribuyentes que tienen pendiente el pago de sanciones independientes o multas, sin que estas se encuentren asociadas a impuesto, aplicarán las siguientes rebajas en multas y sanciones:

|

Término establecido en el acuerdo para el pago de acreedores DIAN y entidades del Estado |

|

|

|

Si el pago total de la acreencia reconocida a título de multa o de sanción se realiza entre el año uno (1) al año tres (3) de ejecución del acuerdo |

Reducción del 40% de valor de la multa o sanción |

Reducción del 40% del valor de la multa o sanción |

|

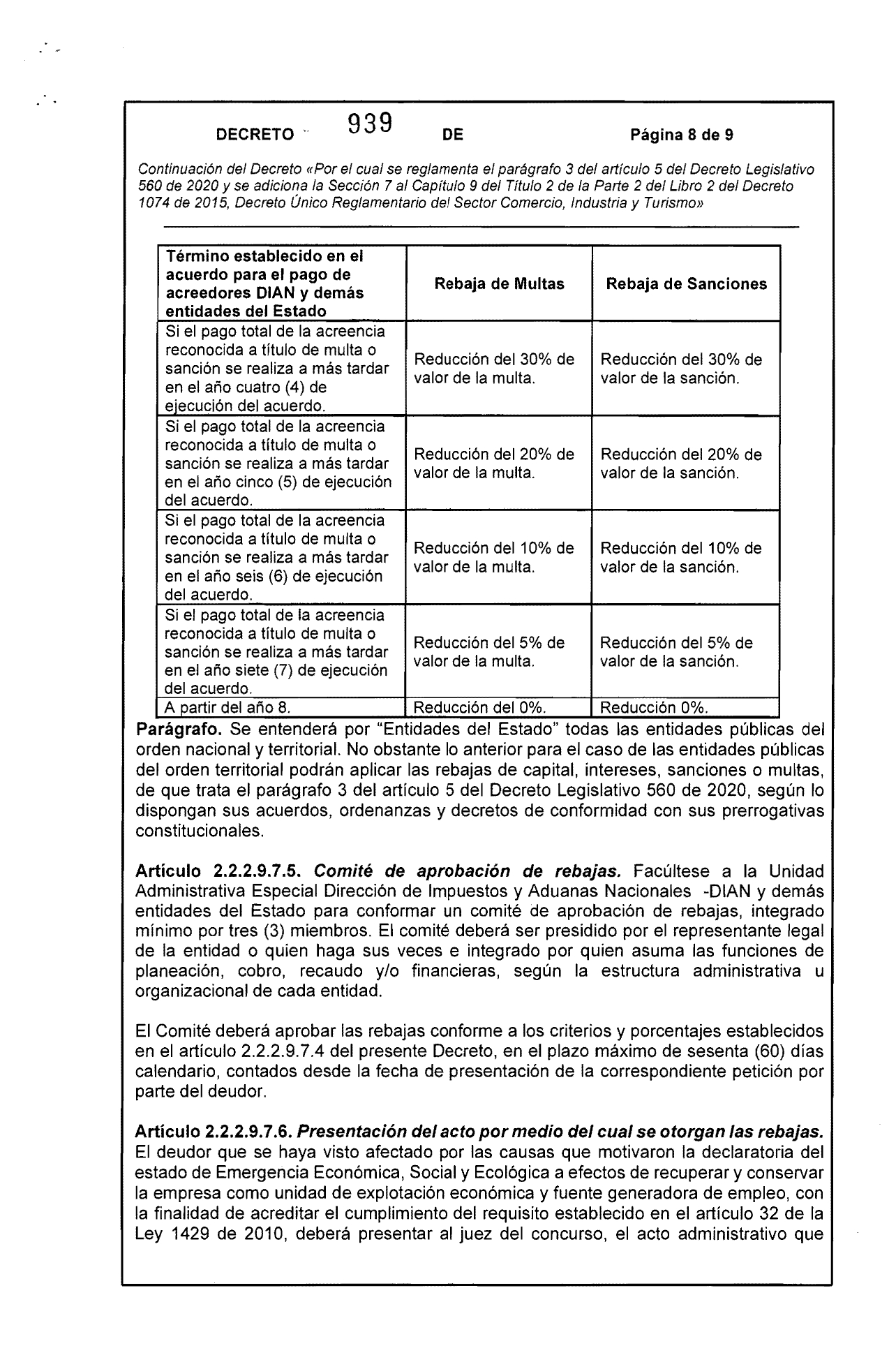

Si el pago total de la acreencia reconocida a título de multa o sanción se realiza a más tardar en el año cuatro (4) de ejecución del acuerdo. |

Reducción del 30% de valor de la multa |

Reducción del 30% de valor de la sanción |

|

Si el pago total de la acreencia reconocida a título de multa o sanción se realiza a más tardar en el año cinco (5) de ejecución del acuerdo |

Reducción del 20% de valor de la multa |

Reducción del 20% de valor de la sanción |

|

Si el pago total de la acreencia reconocida a título de multa o sanción se realiza a más tardar en el año seis (6) de ejecución del acuerdo |

Reducción del 10% de valor de la multa |

Reducción del 10% de valor de la sanción |

|

Si el pago total de la acreencia reconocida a título de multa o sanción se realiza a más tardar en el año siete (7) de ejecución del acuerdo |

Reducción del 5% de valor de la multa |

Reducción del 5% de valor de la sanción |

|

A partir del año 8 |

Reducción del 0% |

Reducción del 0% |

Vale la pena destacar que, estas rebajas de capital no serán aplicables sobre los impuestos indirectos, tales como Impuesto sobre las Ventas, IVA, Impuesto Nacional al Consumo y Retención en la Fuente, entre otros, tampoco a los descuentos efectuados a trabajadores o aportes al sistema de seguridad social.

A continuación el documento completo.