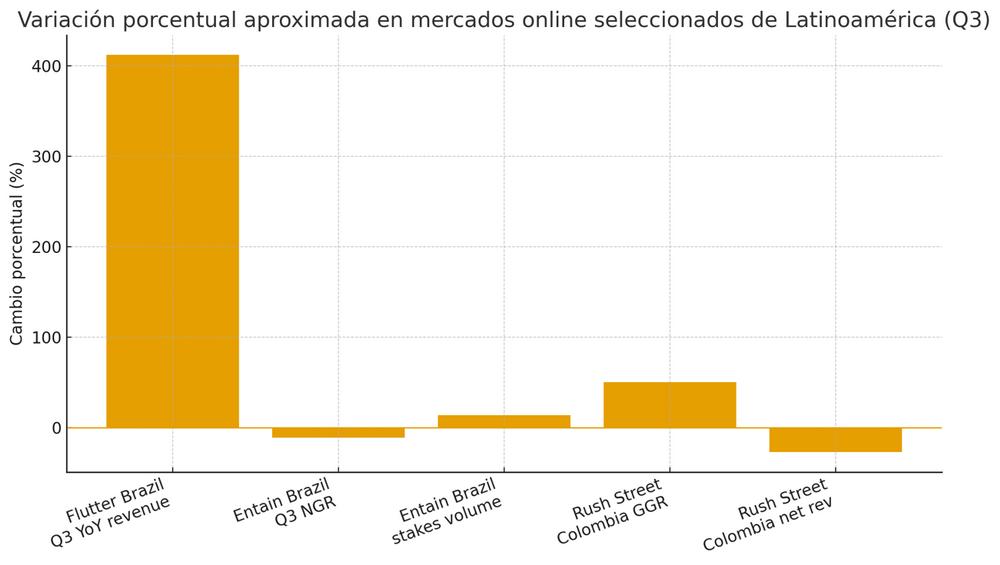

El optimismo de los grandes operadores internacionales sobre Brasil empezó a enfriarse tras un tercer trimestre más débil de lo esperado para las casas de apuestas deportivas, mientras que la incertidumbre fiscal en Colombia y los posibles cambios tributarios en México obligan a ajustar los planes de inversión en toda la región. El análisis de resultados trimestrales muestra un mercado latinoamericano todavía atractivo, pero con ritmos y riesgos muy distintos por país.

En Brasil, Flutter consolidó su apuesta con la compra del 56% de NSX, matriz de Betnacional, y reportó 87 millones de dólares de ingresos en el tercer trimestre, un salto del 412% frente a los 17 millones de un año antes. Sin embargo, sus ingresos totales en el país cayeron un 18% por la lenta recuperación de Betfair Brasil tras el proceso de reinscripción ligado al inicio de la regulación. Pese al tropiezo, el CEO Peter Jackson insiste en que el mercado sigue siendo “una emocionante oportunidad de crecimiento” para operadores de gran escala.

Entain, con Sportingbet, vivió una historia similar: tras un alza interanual del 21% en NGR en el primer semestre, el tercer trimestre cerró con una caída del 11% en NGR en Brasil, pese a que el volumen de apuestas creció un 14%. La compañía atribuye el bache a márgenes deportivos desfavorables y a una autenticación lenta de juegos de iGaming, segmento que ve con gran potencial pero crecimiento muy tímido en 2025.

BetMGM, de la mano de Grupo Globo, acelera inversión en Brasil con la meta de alcanzar el 10% de cuota de mercado, a costa de un EBITDA negativo cercano a 100 millones de dólares en el año para MGM Digital. En paralelo, Betsson reportó ingresos récord de casino en Latinoamérica (56,6 millones de euros en el trimestre), con la región aportando el 26% de sus ventas totales, apoyada en lanzamientos en Brasil y Paraguay y buen desempeño en Argentina, Perú y Colombia.

Codere Online, con fuerte exposición a México, advierte que el posible aumento del impuesto al juego del 30% al 50% podría obligarla a replantear su presencia en ese país, mientras da por hecho que el IVA del 19% en Colombia se renovará, escenario que ha llevado a la compañía a retirar a Colombia de su foco estratégico. Rush Street Interactive, por el contrario, confía en que dicho IVA no se renovará, aunque en el corto plazo ha visto cómo un GGR colombiano que crece más del 50% se traduce en ingresos netos un 27% menores al absorber el impuesto con bonos a jugadores.

Finalmente, Kambi recortó su previsión de EBITDA 2025 a 17 millones de euros al considerar que el mercado regulado brasileño avanza más lento de lo proyectado y que el tamaño del mercado previo a la regulación estaba sobreestimado. El diagnóstico es compartido: el canal legal crece, pero el mercado negro sigue teniendo un peso suficiente para enfriar las expectativas de corto plazo en la que sigue siendo, sin embargo, la gran apuesta latinoamericana del sector.