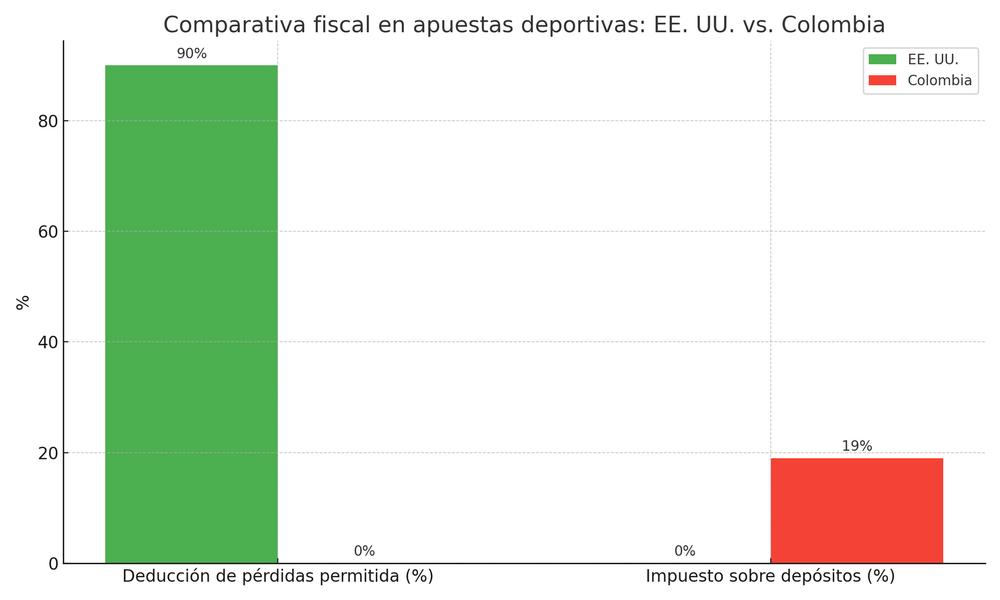

La American Gaming Association (AGA) ha solicitado al Congreso de los Estados Unidos la restitución total de la deducción de pérdidas por apuestas, una medida que beneficiaría especialmente a jugadores profesionales. En el actual entorno fiscal estadounidense, solo se permite deducir hasta el 90 % de las pérdidas frente a las ganancias netas, lo que ha generado un escenario de lo que muchos llaman “ingresos fantasmas”: pagar impuestos sobre montos que, en la práctica, nunca se ganaron.

Mientras tanto, en Colombia, el panorama es igualmente preocupante pero por otras razones. Desde febrero de 2025, los jugadores deben pagar un 19 % de IVA sobre los depósitos en plataformas de apuestas reguladas. Esto ha reducido el flujo en operadores legales y ha incentivado el traslado de usuarios hacia plataformas no autorizadas, donde no existen garantías ni mecanismos de control.

El contraste entre ambas naciones es claro. En Estados Unidos se debate cómo proteger fiscalmente al jugador profesional; en Colombia, ni siquiera existe una figura clara que permita compensar las pérdidas, ni se contempla una deducción en la tributación del jugador ocasional.

En Colombia se grava incluso el ingreso antes de jugar, y no se reconoce ninguna deducción por pérdida, a diferencia del modelo norteamericano. Deducción de pérdidas permitida: EE. UU.: 90 % -Colombia: 0 % /Impuesto sobre depósitos: EE. UU.: 0 % - Colombia: 19 %

Los expertos coinciden: un sistema tributario que no reconozca la posibilidad de pérdida genera desincentivos al juego legal y erosiona la transparencia del sector. Si Colombia desea consolidar un mercado regulado competitivo, deberá avanzar hacia un esquema que, sin perder capacidad recaudatoria, entienda mejor la naturaleza del juego. Mientras el debate sigue abierto en EE. UU., en Colombia el silencio fiscal sigue siendo una apuesta arriesgada para todos.