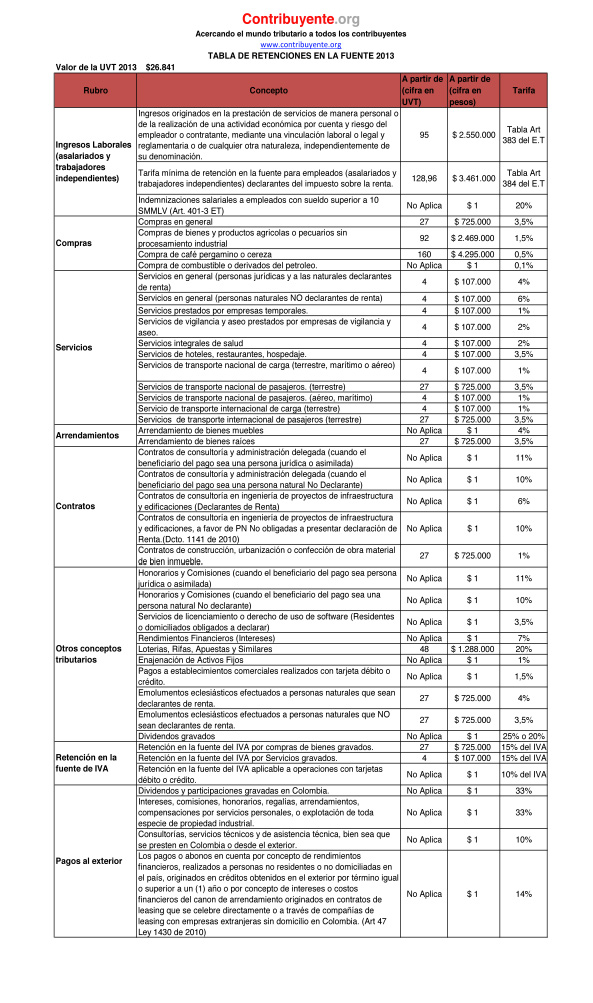

Apreciado lector recuerde que desde el 1º de abril, los empleadores y/o contratantes están obligados a aplicar la retención en la fuente bajo las reglas establecidas en la reforma tributaria Ley 1607 del 2012 y el Decreto 0099 del 2013.

Aquí le recordamos de que se trata, en el caso de los empleados cuyos ingresos totales en el año gravable 2012 hayan sido iguales o superiores a $106.098.000 pesos, equivalentes a un ingreso mensual promedio de $8.841.000 pesos, el agente deberá calcular mensualmente la retención con base en las tablas de los artículos 383 y 384 del Estatuto Tributario y aplicar la que resulte superior.

Los pagos gravables provenientes de una relación laboral o legal y reglamentaria efectuados a personas naturales que no pertenecen a la categoría de empleados estarán sometidos a la tabla de retención en la fuente reglamentada por el Decreto 0099.

En este caso, se aplicarán las deducciones previstas en la ley como aportes voluntarios a fondos de pensiones; aportes a cuentas AFC; pagos por medicina prepagada, siempre y cuando no superen los $429.000 pesos; deducciones por pago de intereses de préstamos para adquisición de vivienda y hasta el 10% del total de los pagos mensuales por concepto de personas a cargo, hasta un máximo $859.000 pesos.

Las retenciones por este impuesto serán relativamente bajas, pues estarán entre el 1 % y el 4 %, si los ingresos mensuales están entre 3.600.000 y 9.000.000 de pesos; si se supera esta última cifra, la tributación podrá llegar hasta el 27 %, si se alcanzan los 30.516.000 pesos en ingresos mensuales.

Una aclaración importante: en caso de estar por debajo de los $3.600.000 pesos, no se aplicará retención alguna.

Laura Ardila Bendek

Preguntas juridico@mundovideo.com.co