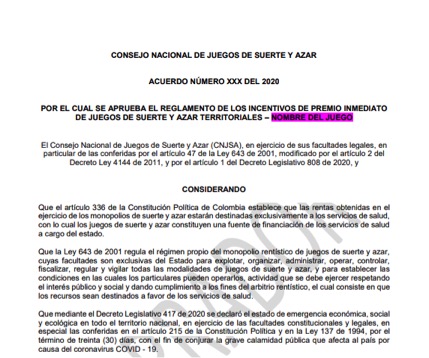

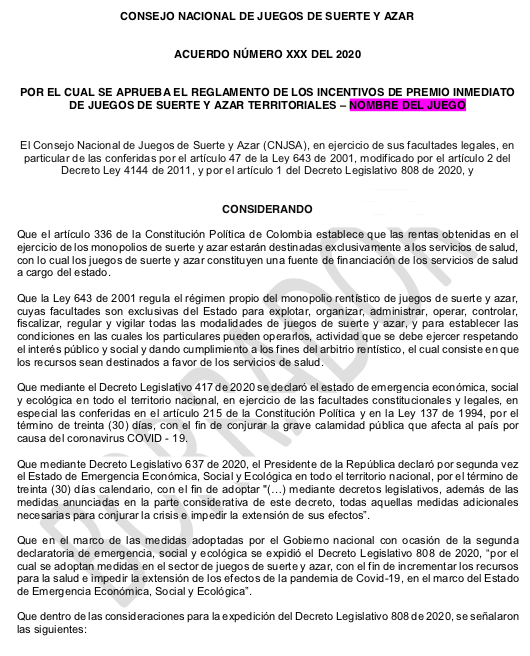

Coljuegos publico el borrador del proyecto por el cual se aprueba el reglamento de los incentivos de raspe y gane/ premio inmediato de juegos de suerte y azar territoriales para que los interesados, envíen sus comentarios antes del 4 de septiembre.

Siendo así el Consejo Nacional de Juegos de Suerte y Azar (CNJSA), establece en el documento que, dada la prolongación del aislamiento preventivo obligatorio junto con los cambios en las conductas y hábitos de los consumidores, implementar nuevas modalidades de juego que no requieran la permanencia física de los apostadores, puede presentarse como eficiente y efectiva para contribuir en la reactivación del monopolio de los juegos de suerte y azar, como fuente de financiación de la salud de los colombianos.

De esta forma, el documento establece que la modernización y diversificación de los incentivos para los juegos territoriales, a través de la inclusión de una modalidad en dinero y/o especie con cobro de premio inmediato, haría más atractiva su venta y resulta útil para lograr la reactivación del negocio, garantizar los recursos que la industria le ha aportado al sistema de salud a nivel territorial, por lo cual se hace necesario establecer las condiciones tributarias y organizativas, con miras a proteger los recursos del sector salud.

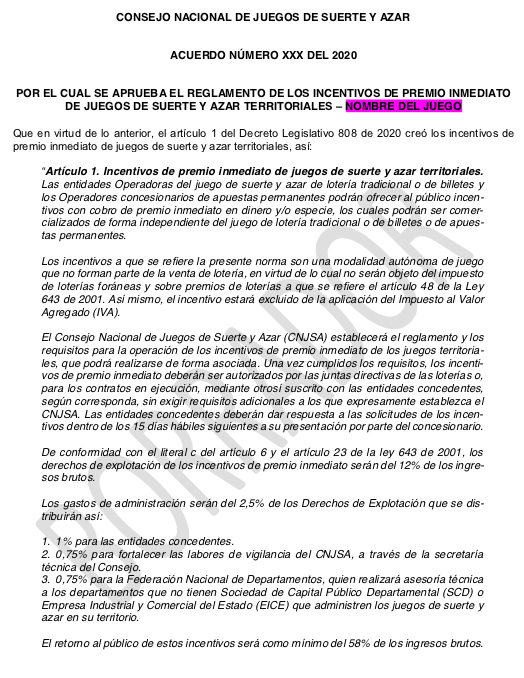

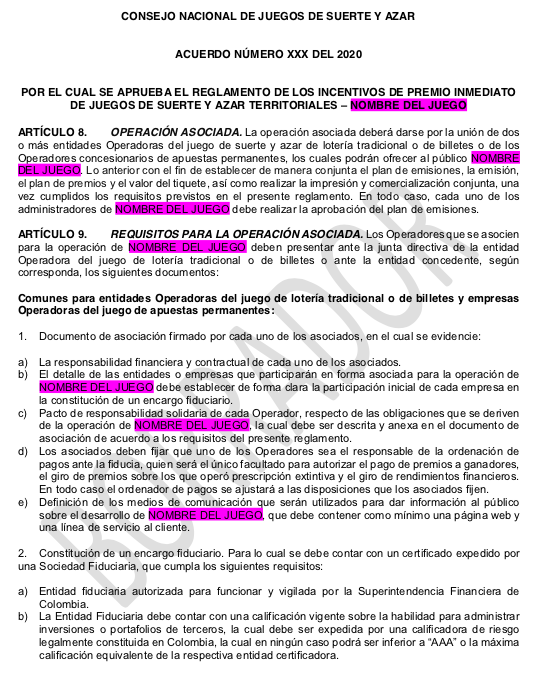

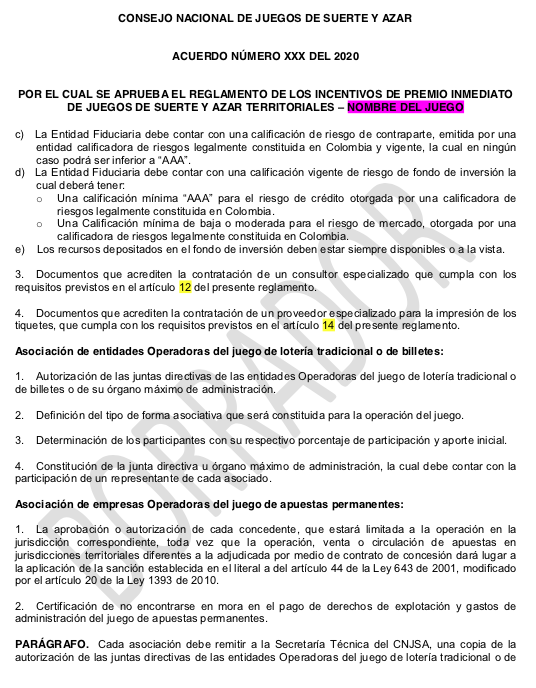

El documento entonces establece que los operadores de loterías y chances podrán ofrecer al público incentivos con cobro de premio inmediato en dinero y/o especie, los cuales podrán ser comercializados de forma independiente del juego de lotería tradicional o de billetes o de apuestas permanentes.

Al ser esta herramienta una modalidad autónoma de juego, no serán objeto del impuesto de:

- Loterías foráneas

- Premios de loterías a que se refiere el artículo 48 de la Ley 643 de 2001.

- Impuesto al Valor Agregado (IVA)

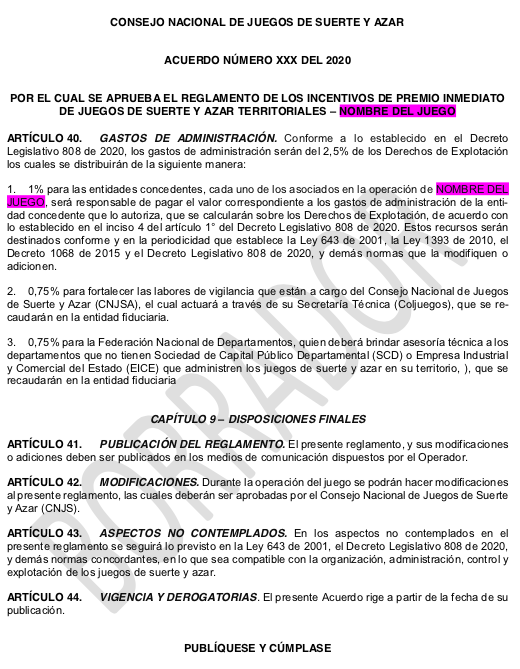

Sin embargo, los derechos de explotación de los incentivos de premio inmediato serán del 12% de los ingresos brutos. Mientras que los gastos de administración serán del 2,5% de los Derechos de Explotación que distribuidos de la siguiente manera:

- 1% para las entidades concedentes.

- 0,75% para fortalecer las labores de vigilancia del CNJSA, a través de la secretaría técnica del Consejo.

- 0,75% para la Federación Nacional de Departamentos. (Quien realizará asesoría técnica a los departamentos que no tienen Sociedad de Capital Público Departamental (SCD) o Empresa Industrial y Comercial del Estado (EICE) que administren los juegos de suerte y azar en su territorio.)

Y su retorno al público deberá ser del 58% de los ingresos brutos como mínimo.

Ahora bien, esta modalidad de juego funciona de la siguiente forma:

“Es un juego de suerte y azar de premiación fija, en el que el jugador apuesta una cantidad determinada de dinero en la compra de un tiquete físico impreso, en el cual se debe raspar el scratch que cubre el área de juego, para descubrir si debajo de ésta se encuentra una combinación predeterminada de caracteres, que ha sido sorteada aleatoriamente y previo a su impresión y que le permite al jugador saber, de forma inmediata, si es un tiquete ganador de un premio, en dinero y/o especie, según el plan de premios establecido.

La mecánica de juego, el plan de premios y la forma de pago se enunciarán al respaldo de cada tiquete.”

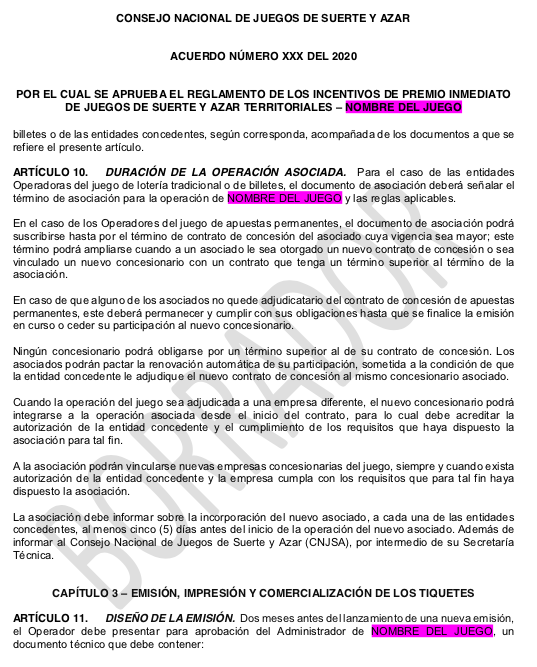

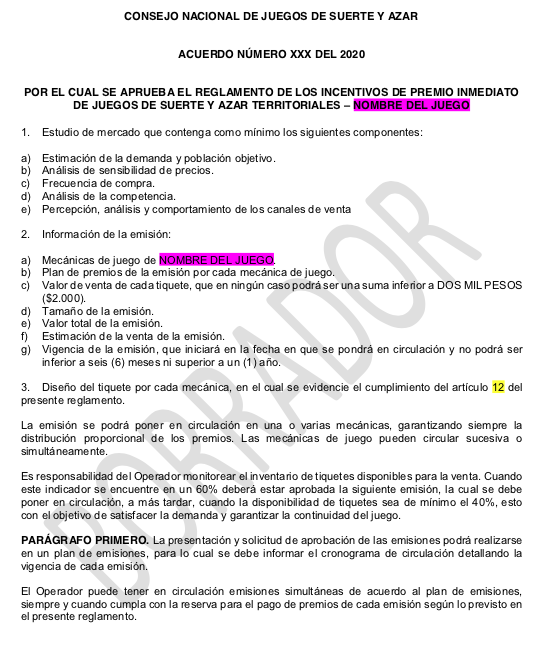

Finalmente, en ningún caso el valor de venta de cada tiquete podrá ser una suma inferior a DOS MIL PESOS ($2.000).

Lea aquí el documento completo, recuerde que debe enviar sus comentarios a contactenos@coljuegos.gov.co antes del 4 de septiembre.

Otros artículos del Autor: