La DIAN, inició el proceso de gestión de cobro sobre cartera morosa. La entidad también incluyo a los contribuyentes que desarrollan actividades de juegos de suerte y azar, especialmente casinos o juegos localizados.

Las subdirecciones de Cobranza y Control Extensivo y Fiscalización Tributaria serán las encargadas de llevar a cabo no solo las actividades de control sino también la fiscalización a los contribuyentes del sector de juegos localizados.

Esta iniciativa, nace a partir de un ejercicio en la base de datos de la DIAN, en donde de acuerdo con su comunicado de prensa “se detectó un universo de contribuyentes a nivel nacional, que según el análisis de datos presentan incumplimientos en sus obligaciones”.

Que debe hacer cuando la DIAN visite su casino

Es importante resaltar que estas visitas ya comenzaron a suceder, las primeras han sucedido en Tolima y Neiva, donde varios casinos han atendído la visita de los funcionarios de la entidad.

Se ha generado confusión debido a los requerimientos que exige la DIAN. Al No estar preparados sobre que deben o no mostrarle al funcionario de la entidad.

Inicialmente el(la) funcionario(a) de la DIAN traerá consigo una Acta de visita en donde quedara anotado todas las observaciones. Este(a) deberá presentar la orden de visita o Despacho Comisorio, lo que básicamente es un documento que garantiza que se trata de una visita legal, y que el(la) funcionario(a) pertenece a la DIAN.

Esto para evitar repetir lo que ha sucedido en años anteriores, donde personas inescrupulosas se hacen pasar por funcionarios de Coljuegos para robarle a operadores de casinos

Estas visitas de la DIAN, buscaran verificar el cumplimiento de los siguientes 4 puntos:

1. Facturación

2. Presentación de declaraciones

3. Pagos asociados

4. Reporte de información

El funcionario de la DIAN al empezar su inspección realizara las siguientes preguntas, y gracias al ABC de Cornazar, le sugerimos responder lo siguiente.

1. Tienen más establecimientos abiertos al público: SI/NO (según el caso)

2. Cuál es la actividad económico: 9200 juegos de azar LOCALIZADOS

3. Es responsable de impuesto a las ventas IVA: SI

4. Es responsable del impuesto al consumo: No

5. Está inscrito en el Régimen de tributación simple: No

6. Está obligado a expedir factura de venta o documento equivalente: Si

7. Está obligada a facturar electrónicamente: No

8. Se expide factura o documento equivalente por todas y cada una de las ventas de bienes o servicios que prestan: No (Porque no realizamos venta de bienes o servicios)

9. Si su respuesta a la anterior pregunta es NO, sírvase informar la razón por la cual no lo hace: NO SE ENTREGA DOCUMENTO EQUIVALENTE POR QUE LA NORMA ASI LO DICE, EL DECRETO 427 DE 2004 Y LA RESOLUCIÓN 042 DE 2020.

Ahora bien, el punto donde coinciden quienes han sido visitados es la facturación, ya que en muchos casos se puede confundir en que un casino deba facturar igual que un establecimiento de comercio que venda servicios o bienes.

“MUCHA ATENCIÓN en algunas visitas los administradores han atendido las visitas de la DIAN, le entregan toda la información de las ventas del establecimiento, por el mismo desconocimiento”

Permitiendo que el funcionario de la DIAN, comience a exigir documentación como si se tratase de un tipo de negocio en donde se venden servicios o bienes, lo cual no obedece a la naturaleza de la industria y motivo por el cual no se cumple con ninguno de los requerimientos que pueda exigir la DIAN, como lo es una factura electrónica.

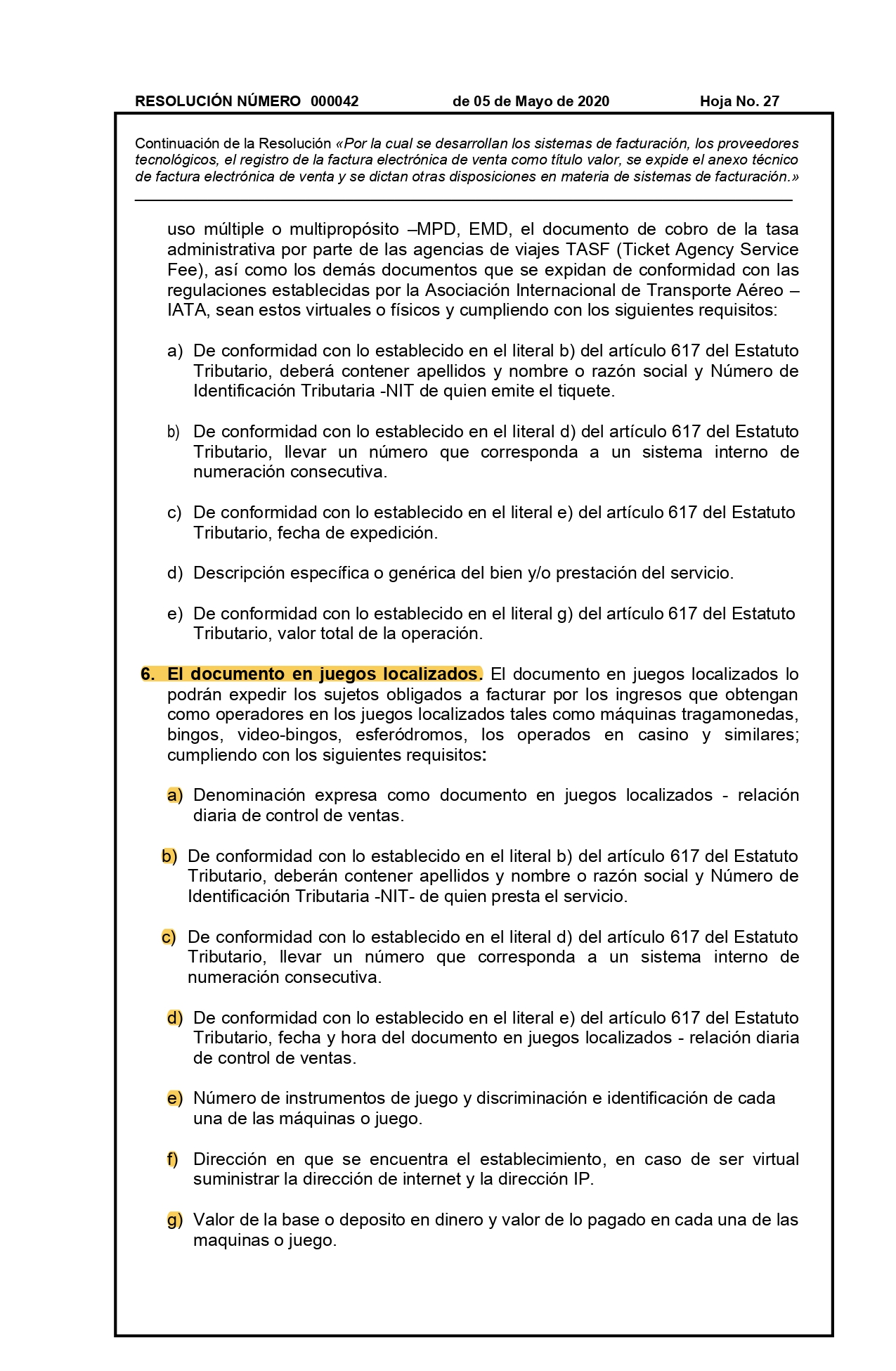

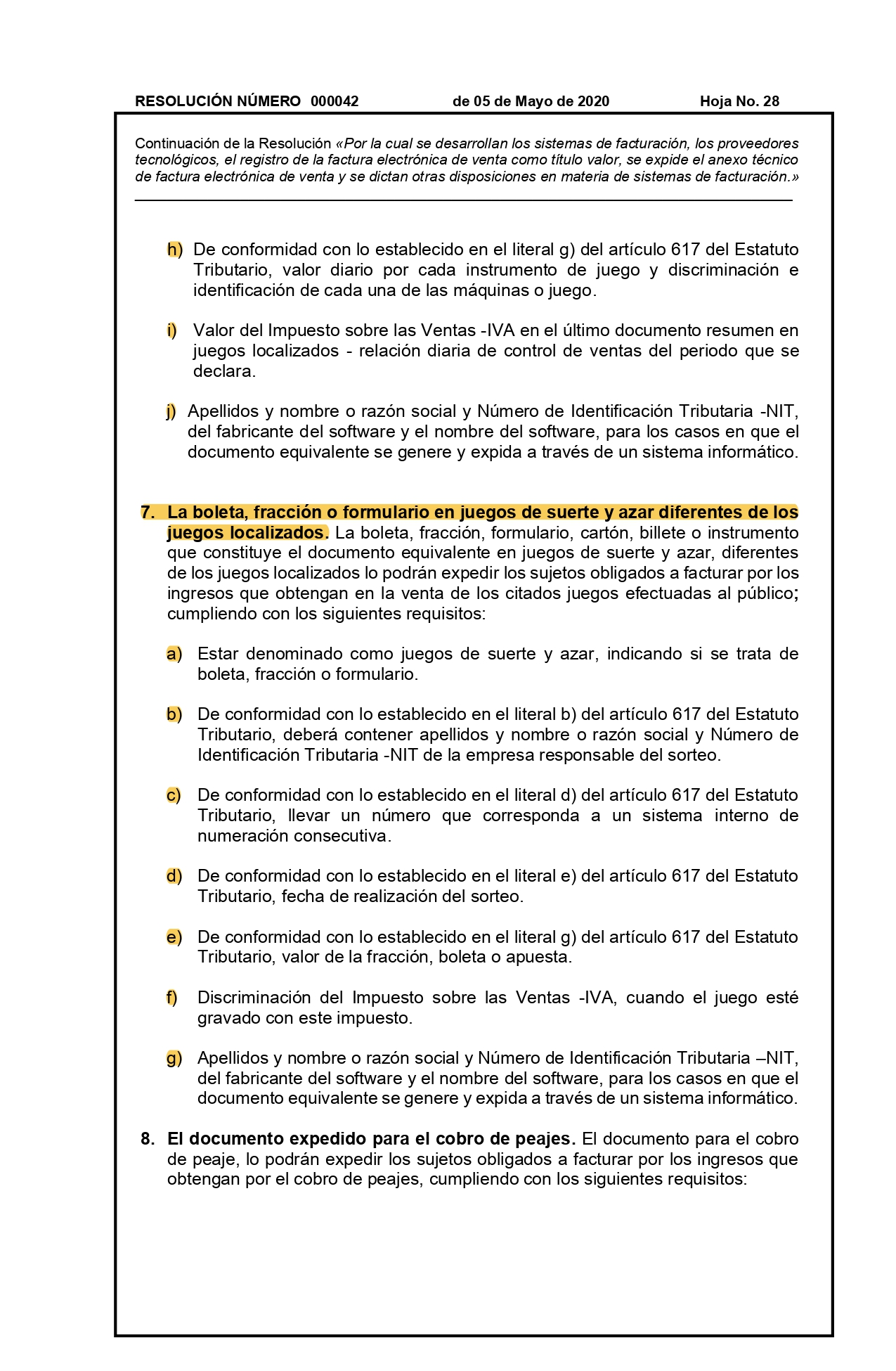

Según la resolución número 000042 del 5 de Mayo del 2020, en la cual se establece la reglamentación sobre quien debe cumplir con la facturación electrónica, los juegos localizados podrán expedir un documento equivalente a la factura electrónica en donde se registren los ingresos que obtengan como operadores en los casinos provenientes de sus elementos de juego (máquinas tragamonedas, bingos, video-bingos, esferódromos), cumpliendo con varios requisitos, entre ellos

1. Valor de la base o deposito en dinero y valor de lo pagado en cada una de las maquinas o juego.

2. De conformidad con lo establecido en el literal g) del artículo 617 del Estatuto Tributario, valor diario por cada instrumento de juego y discriminación e identificación de cada una de las máquinas o juego.

Esto significa que, un casino no debe emitir una factura electrónica, y tampoco un recibo o documento equivalente por cada movimiento que haga una máquina, sino un estado financiero discriminado por elemento de juego sobre el ingreso y egreso diario.

A esto se debe incluir, que a la fecha no se transmite electrónicamente una factura, debido a que la DIAN no ha emitido los anexos técnicos para dicha transmisión y que los documentos soporte reposan en las sede administratíva de cada empresa.

Con esto claro, quien reciba la visita de la entidad debe asegurarse que en las observaciones quede registrado que “La empresa cuenta con el documento equivalente como lo indica la norma, y que aún no se trasmite ya que la DIAN no ha reglamentado los anexos técnicos de trasmisión y se esta a la espera de dicha resolución”.

Finalmente recuerde que, la persona que atiende la visita, tiene derecho a revisar el acta antes de firmarla, anotar si no está de acuerdo con la información consignada en la misma y que le entreguen copia de la misma una vez finalizada, de lo contrario puede tomarle una foto.

Dejamos aquí la resolución resumida y en subrayadolo que atañe a la industría de juegos de suerte y azar para que argumente y se informe ; así como el documento completo que se encuentra como PDF pues son más de 740 páginas

Otros artículos del Autor: