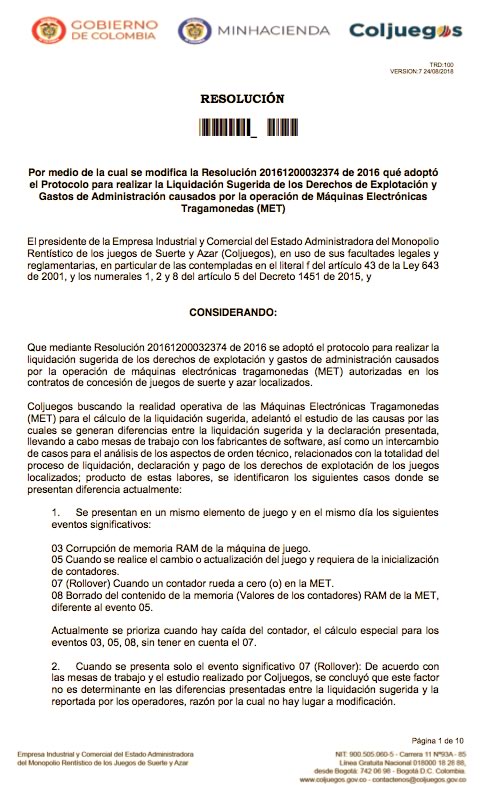

En este año el ente regulador del monopolio rentístico de juegos de suerte y azar, Coljuegos, ha realizado y ha sido participe de mesas técnicas en las que también han participado diferentes actores del gremio .

Una de las propuestas que ha sido mas reiteratíva es una revisión acerca de las brechas existentes entre la liquidación sugerida de los derechos de explotación y la liquidación declarada por los operadores, diferencias que representan cobros extensos que afectan el buen desarrollo económico de la industria y sus empresarios.

Sin embargo, las causas de dichas diferencias relacionadas con la forma en la que la entidad aplicaba el protocolo de liquidación.

A razón de ello, Coljuegos llevó a cabo mesas de trabajo con los fabricantes de softwares e intercambio de casos para el análisis de los aspectos de orden técnico, relacionados con la totalidad del proceso de liquidación, declaración y pago de los derechos de explotación de los juegos localizados.

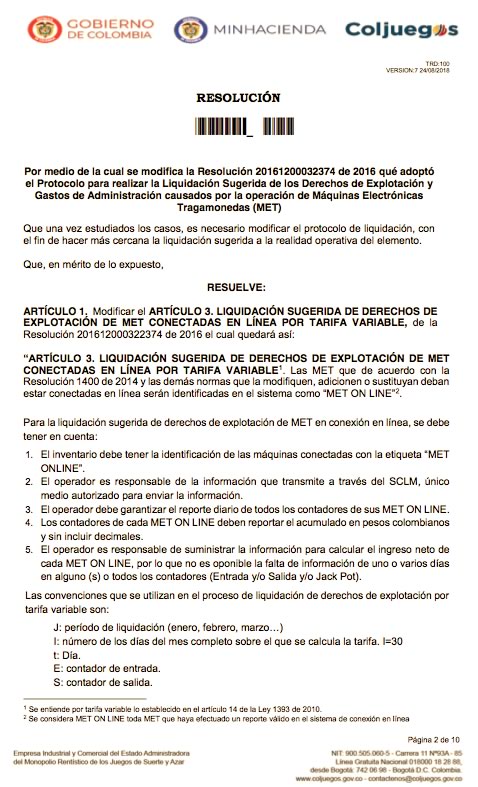

Con estas reuniones, la entidad reconoció la necesidad de modificar el protocolo de liquidación, publicando así un nuevo documento que busca modificar el artículo 3 de la resolución 201612000322374 de 2016, del que estará recibiendo comentarios hasta el dia 4 de enero del 2019.

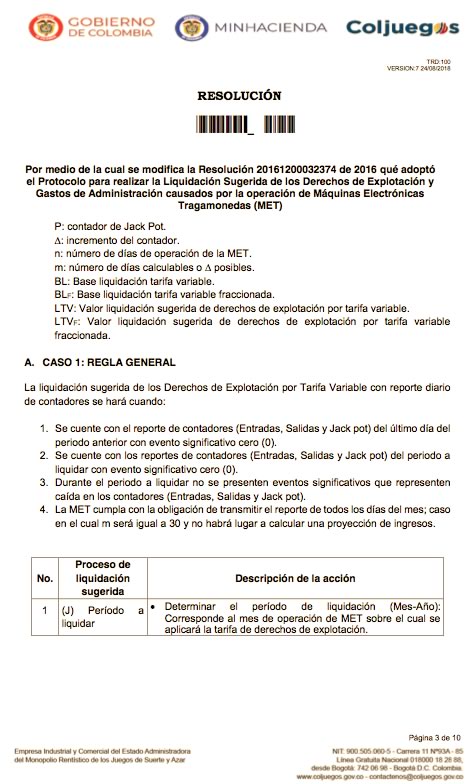

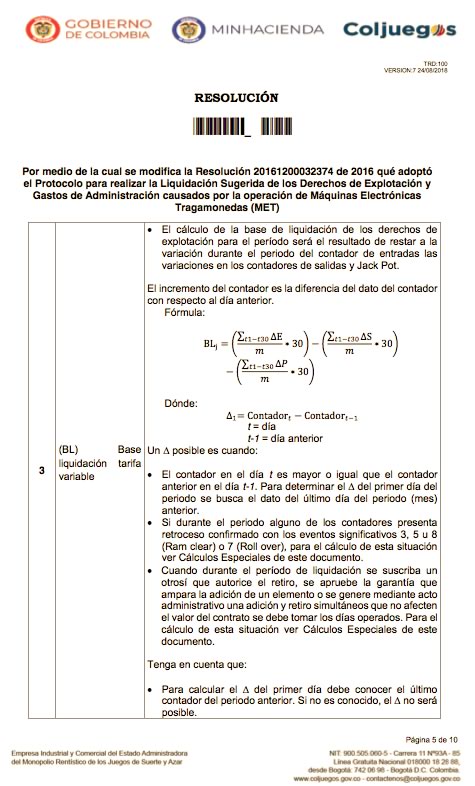

En dicha resolución, Coljuegos busca que se hagan comentarios acerca de 5 puntos que expone en la publicación, el primero es sobre la liquidación sugerida de los Derechos de Explotación por Tarifa Variable con reporte diario de contadores, que se hará cuando:

1. Se cuente con el reporte de contadores (Entradas, Salidas y Jack pot) del último día del periodo anterior con evento significativo cero (0).

2. Se cuente con los reportes de contadores (Entradas, Salidas y Jack pot) del periodo a liquidar con evento significativo cero (0).

3. Durante el periodo a liquidar no se presenten eventos significativos que representen caída en los contadores (Entradas, Salidas y Jack pot).

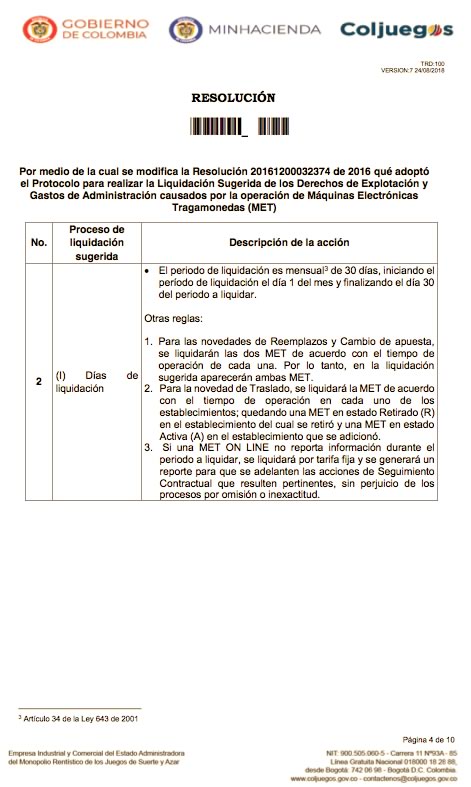

4. La MET cumpla con la obligación de transmitir el reporte de todos los días del mes; caso en el cual m será igual a 30 y no habrá lugar a calcular una proyección de ingresos.

En este caso el cálculo de la base de liquidación de los derechos de explotación para el período será el resultado de restar a la variación durante el periodo del contador de entradas las variaciones en los contadores de salidas y JackPot. En donde, el incremento del contador es la diferencia del dato del contador con respecto al día anterior, y multiplicar esta Base liquidación tarifa variable por el 12%

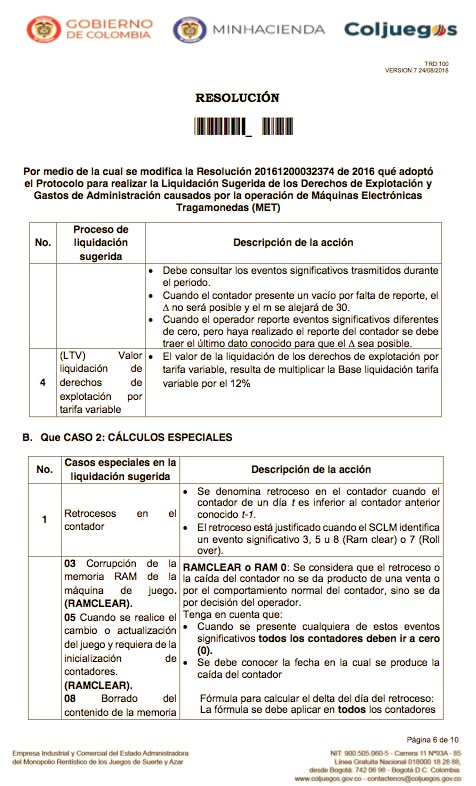

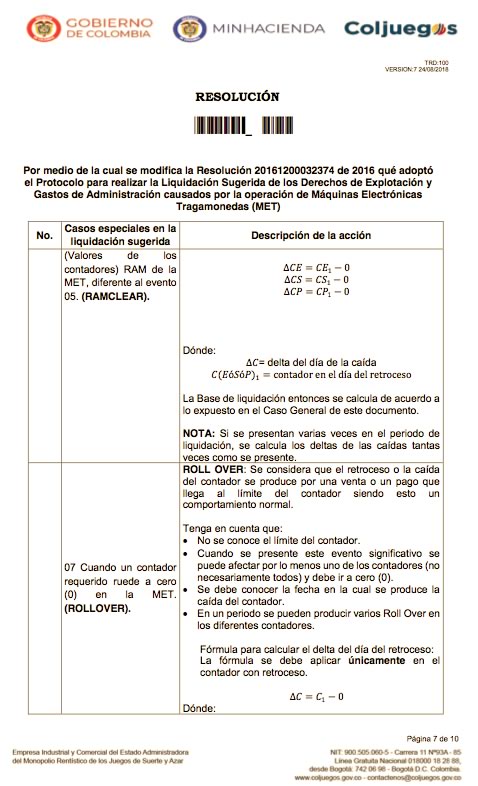

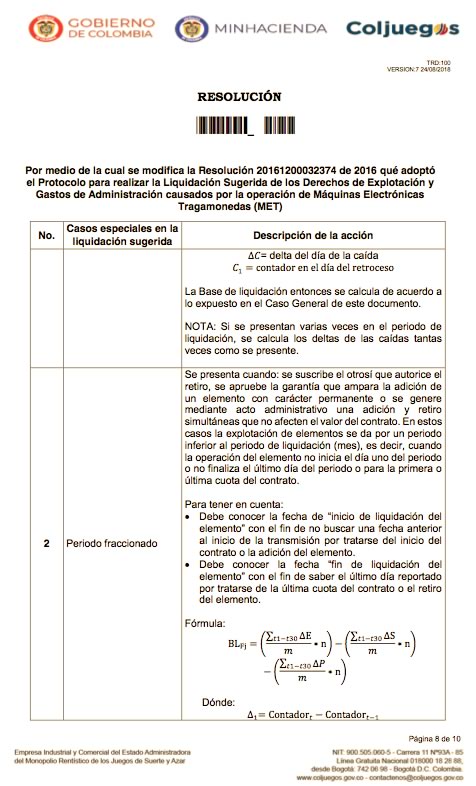

El segundo caso son los cálculos especiales, tales como, Retrocesos en el contador (Se denomina retroceso en el contador cuando el contador de un día t es inferior al contador anterior conocido t-1.), y periodos fraccionados (cuando la operación del elemento no inicia el día uno del periodo o no finaliza el último día del periodo o para la primera o última cuota del contrato).

Finalmente, Coljuegos, expone 3 últimos casos los cuales son:

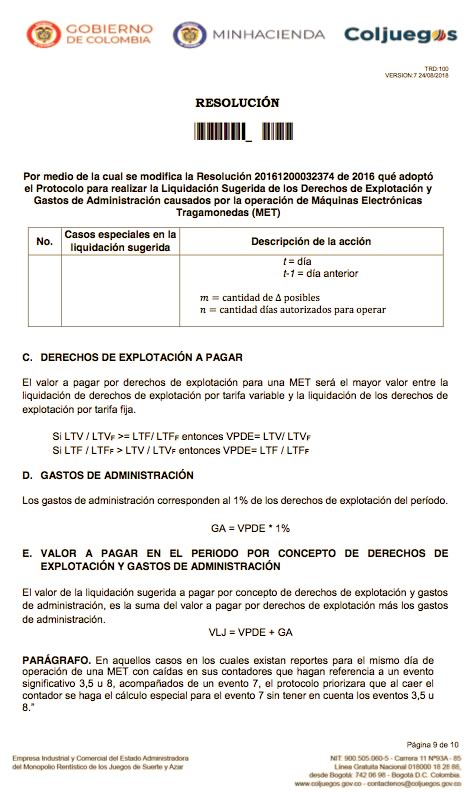

1. Derechos de explotación a pagar: será el mayor valor entre la liquidación de derechos de explotación por tarifa variable y la liquidación de los derechos de explotación por tarifa fija

2. Gastos de administración: el 1% de los derechos de explotación del período.

3. Valor a pagar en el periodo por concepto de derechos de explotación y gastos de administración: es la suma del valor a pagar por derechos de explotación más los gastos de administración.

Lea el proyecto aquí y envie sus comentarios al correo electrónico contactenos@coljuegos.gov.co, hasta el 4 de enero.