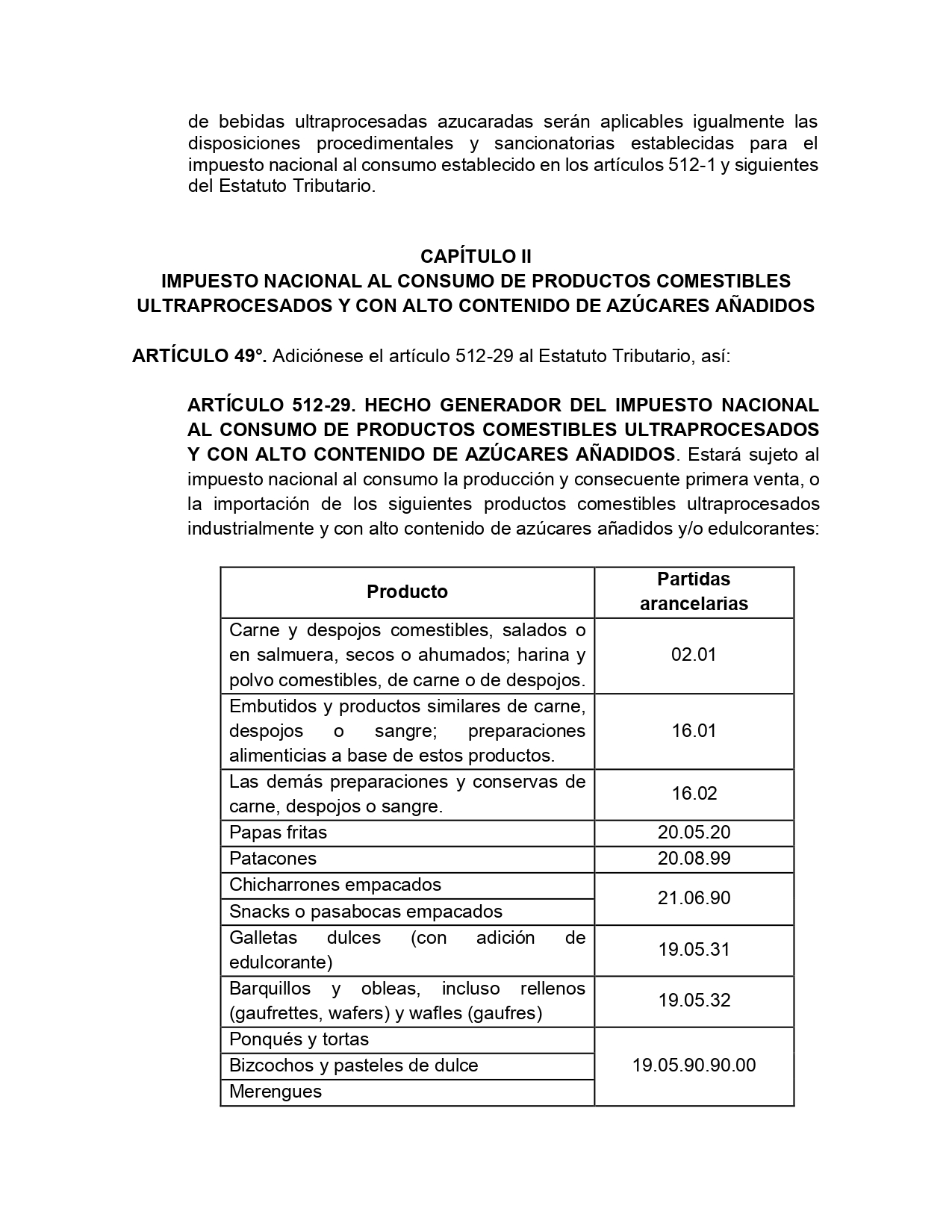

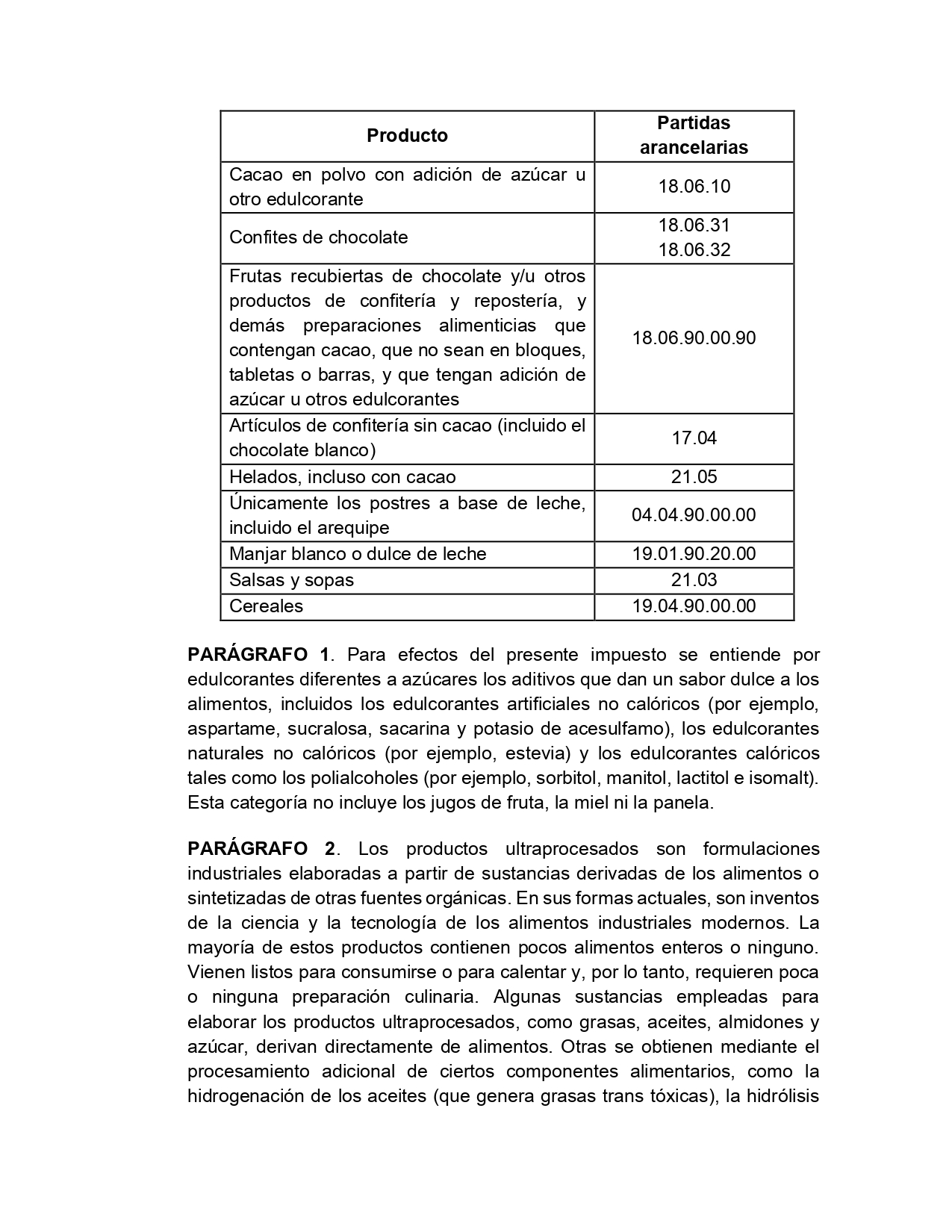

Con el nuevo proyecto de ley presentado por el equipo del recién posesionado Presidente, Gustavo Petro, se proponen varios cambios en materia de impuestos a través de una “Reforma Tributaria para la Igualdad y la justicia social”, donde se resaltan 2 puntos que van dirigidos especialmente para la industria de juegos de suerte y azar.

Como primer punto, la tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y/o personas jurídicas con o sin residencia en el país, obligadas a presentar la declaración anual del impuesto sobre la renta y complementarios, seria del treinta y cinco por ciento (35%).

Además, Coljuegos deberia pagar una tarifa del 9% sobre las rentas obtenidas. Esto aplicaría para aquellas empresas en las cuales la participación del Estado sea superior del 90% que ejerzan los monopolios de suerte y azar y de licores y alcoholes.

Por otro lado, para las personas naturales se propone eliminar de las ganancias ocasionales no gravables a las utilidades provenientes de la venta de acciones de una empresa que cotiza en la Bolsa de Valores de Colombia, cuando dicha enajenación no represente más del 10%;

Y la renta exenta de los premios por conceptos de apuestas y concursos hípicos o caninos, junto con loterías y juegos de azar, correspondiente a una exención actualmente vigente de 410 UVT y 48 UVT, respectivamente.

La Dian fijó el valor de la unidad de valor tributario (UVT), que entrará a regir a partir del 1º de enero del 2022, en $ 38.004.

Finalmente, de acuerdo a los argumentos presentados en el proyecto de ley, reconociendo que las ganancias ocasionales por concepto de rifas, loterías y similares no constituyen una fuente recurrente de ingresos ni garantizan un mínimo vital para quienes las perciben.

Por lo que, los tratamientos diferenciales se consideran injustificados desde un punto de vista social, más aún cuando al unificar las rentas líquidas gravables provenientes de las distintas fuentes de ingresos, incluidas las ganancias ocasionales, se cuenta con un tramo de 1.090 UVT con tarifa de 0%.

A continuación dejamos a su disposición el proyecto ley completo

Otros artículos del Autor: