Estimados lectores, hoy trataré un tema que ciertamente puede no ser de agrado general pero me parece importante recordarlo: El impuesto a la riqueza que fue creado a través del ART. 1 DE LA LEY 1739 DE 2014 y que se ha venido pagando en los últimos días la segunda cuota.

El Impuesto a la Riqueza se genera por la posesión de la misma al 1° de enero del año 2015, cuyo valor sea igual o superior a $1.000 millones de pesos. Para efectos de este gravamen, el concepto de riqueza es equivalente al total del patrimonio bruto del contribuyente poseído en la misma fecha menos las deudas a cargo del contribuyente vigentes en esa fecha.

¿Quién debe asumir el impuesto a la riqueza?

Las personas naturales, sucesiones ilíquidas, las personas jurídicas y las sociedades de hecho, contribuyentes del impuesto de renta y complementarios.

Personas naturales y jurídicas nacionales o extranjeras no residentes en el país, respecto la riqueza poseída directamente en nuestro país; o indirectamente a través de establecimientos permanentes.

¿Cuándo debe asumir el impuesto a la riqueza?

Cuando el patrimonio bruto poseído al 1 de enero de 2015 sea igual o superior a $1.000 millones de pesos (-) menos las deudas vigentes a esa misma fecha.

Excepciones del impuesto a la riqueza

- Las primeras 12.200 UVT ($345.003.800 para el 2015) del valor patrimonial de la casa o apartamento habitación.

- El valor patrimonial de las acciones en sociedades nacionales poseídas directamente o a través de fiducias mercantiles, fondos de inversión colectiva o fondos de pensiones voluntarias. Adicionalmente, se permite restar las acciones poseídas a través de seguros de pensiones voluntarios y seguros de vida individual.

¿Qué debe tener en cuenta para el 2016?

Si la base gravable que se determina en el 2016 es superior a la calculada en el 2015, se debe escoger la menor que resulte, entre la base gravable del 2015 incrementándola un 25% de la inflación, y la base gravable en el año que se declara.

Si la base gravable que se determina en el 2016 es inferior a la calculada en el 2015, se debe escoger la mayor que resulte, entre la base gravable del 2015 disminuida en un 25% de la inflación, y la base gravable en el año que se declara.

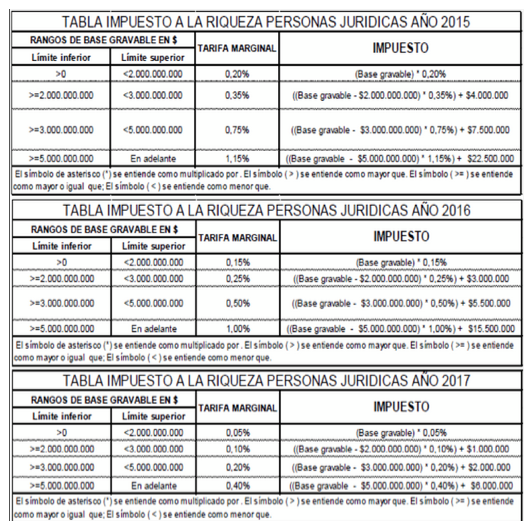

¿Cómo se fija el valor a pagar?

Para declarar y pagar el impuesto a la riqueza es necesario que tenga en cuenta la siguiente tabla:

¿Cómo se causa?

Para los contribuyentes personas naturales, la obligación legal del impuesto a la riqueza se causa el 1 de enero de 2015, el 1 de enero de 2016, el 1 de enero de 2017 y el 1 de enero de 2018.

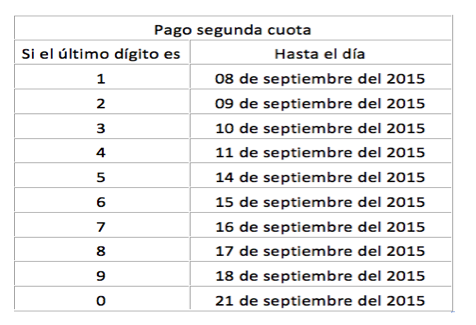

¿Cuándo debe declarar y pagar el impuesto a la riqueza?

El impuesto de pagará en dos cuotas, para el año 2015, los plazos se definieron así:

Laura Ardila Bendeck

Otros artículos del Autor: