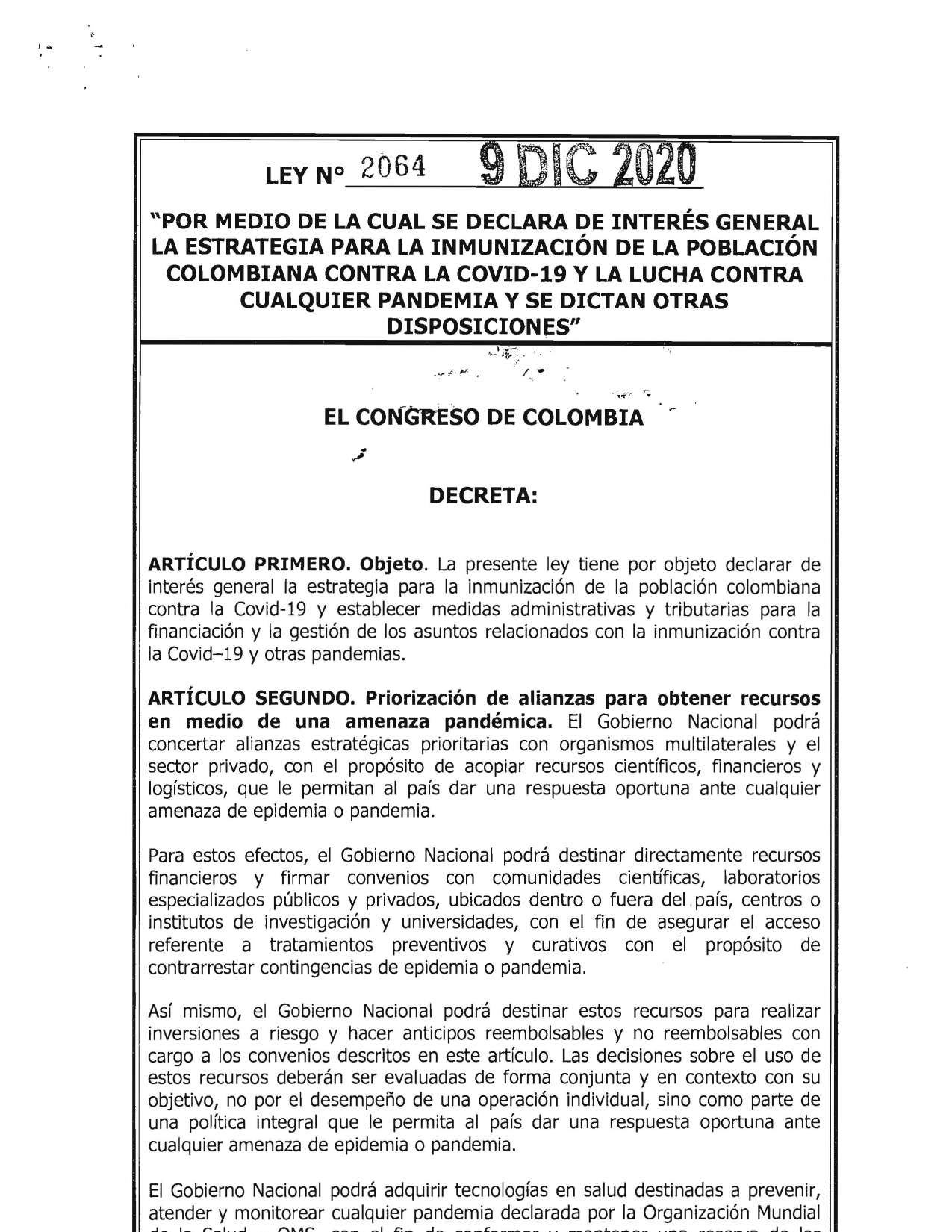

Tributario COVID-19. Estimados(as) lectores(as) el gobierno Nacional expidió la LEY 2064 de diciembre 9 2020 , como medida para recibir recursos que permita la compra de vacunas para inmunizar a los(as) Colombianos(as) contra el COVID-19.

Luego de leer la LEY 2064 Diciembre 9 2020 veo que NO todos los contribuyentes podrán acceder a dicho descuento porque tiene un límite pues hay un cupo máximo de donaciones ; y esto en mi concepto señala solo a aquellas entidades que ya –a conveniencia- podrán beneficiarse de esta medida.

También hay que tener en cuenta que se deberá tener previo al descuento un aval y una certificación, por parte del Ministerio de Salud y Protección Social, y la certificación por parte del Gerente del Fondo Nacional de Gestión del Riesgo, lo que también va a poner trabas o mejor dicho , “va a tamizar” que contribuyentes pueden y quienes no.

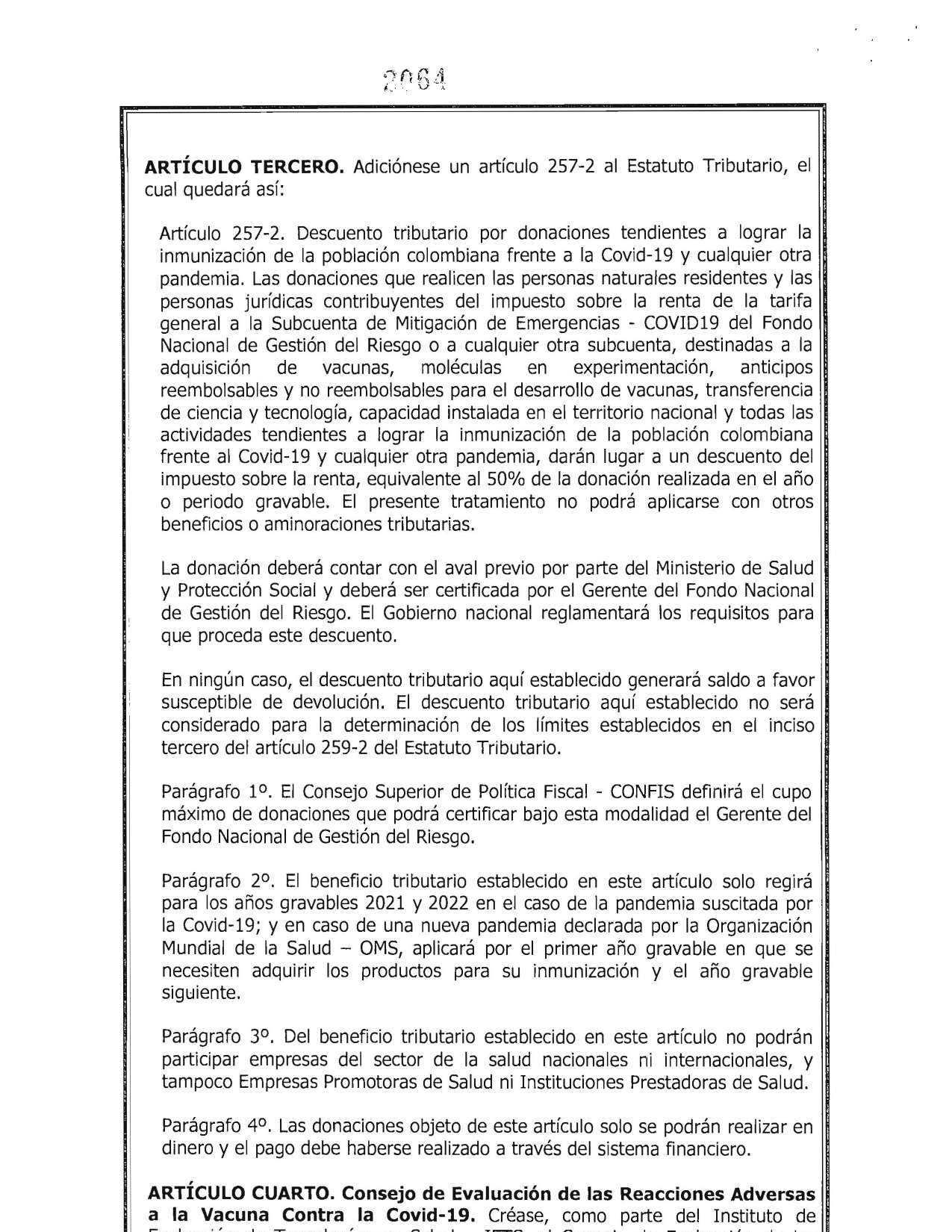

El articulo 257-2 resa:

“Artículo 257-2. Descuento tributario por donaciones tendientes a lograr la inmunización de la población colombiana frente a la Covid-19 y cualquier otra pandemia. Las donaciones que realicen las personas naturales residentes y las personas jurídicas contribuyentes del impuesto sobre la renta de la tarifa general a la Subcuenta de Mitigación de Emergencias - COVID19 del Fondo Nacional de Gestión del Riesgo o a cualquier otra subcuenta, destinadas a la adquisición de vacunas, moléculas en experimentación, anticipos reembolsables y no reembolsares para el desarrollo de vacunas, transferencia de ciencia y tecnología, capacidad instalada en el territorio nacional y todas las actividades tendientes a lograr la inmunización de la población colombiana frente al Covid-19 y cualquier otra pandemia, darán lugar a un descuento del impuesto sobre la renta, equivalente al 50% de la donación realizada en el año o periodo gravable. El presente tratamiento no podrá aplicarse con otros beneficios o aminoraciones tributarias.

La donación deberá contar con el aval previo por parte del Ministerio de Salud y Protección Social y deberá ser certificada por el Gerente del Fondo Nacional de Gestión del Riesgo. El Gobierno nacional reglamentará los requisitos para que proceda este descuento.

En ningún caso, el descuento tributario aquí establecido generará saldo a favor susceptible de devolución. El descuento tributario aquí establecido no será considerado para la determinación de los límites establecidos en el inciso tercero del artículo 259-2 del Estatuto Tributario.

Parágrafo 1o. El Consejo Superior de Política Fiscal - CONFIS definirá el cupo máximo de donaciones que podrá certificar bajo esta modalidad el Gerente del Fondo Nacional de Gestión del Riesgo.

Parágrafo 2o. El beneficio tributario establecido en este artículo solo regirá para los años gravables 2021 y 2022 en el caso de la pandemia suscitada por la Covid-19; y en caso de una nueva pandemia declarada por la Organización Mundial de la Salud - OMS, aplicará por el primer año gravable en que se necesiten adquirir los productos para su inmunización y el año gravable siguiente.

Parágrafo 3o. Del beneficio tributario establecido en este artículo no podrán participar empresas del sector de la salud nacionales ni internacionales, y tampoco Empresas Promotoras de Salud ni Instituciones Prestadoras de Salud.

Parágrafo 4o. Las donaciones objeto de este artículo solo se podrán realizar en dinero y el pago debe haberse realizado a través del sistema financiero.”

En resumen la LEY 2064 de Diciembre 9 2020 quiere que los Contribuyentes ayuden , pero solo los que ya tienen Lobby armado.

Laura Ardila Bendek

Preguntas juridico@mundovideo.com.co

Aquí la ley 2064 Diciembre 9 2020 completa