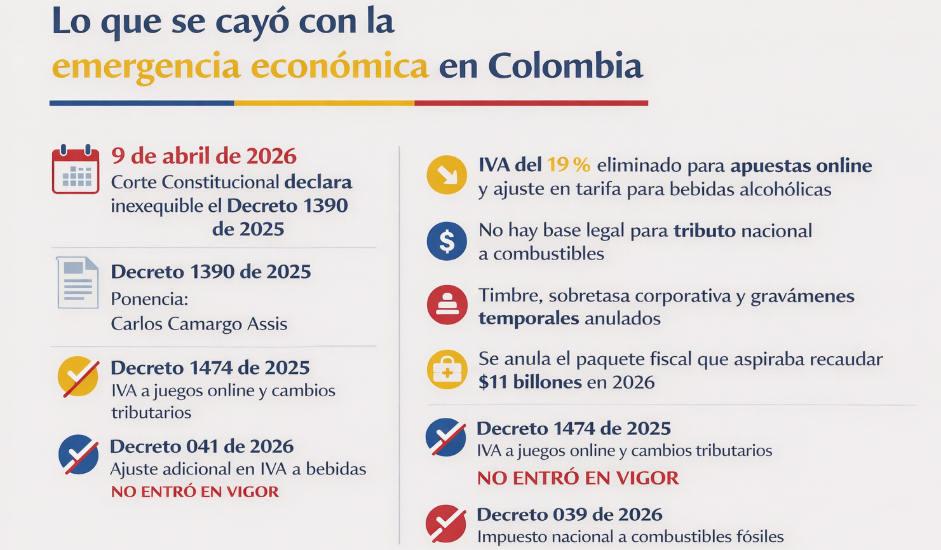

La Corte Constitucional declaró inexequible el Decreto 1390 de 2025 el 9 de abril de 2026, decisión de fondo que desmontó el andamiaje tributario de la emergencia económica decretada por el Gobierno. La ponencia del magistrado Carlos Camargo Assis fue respaldada por una votación 6–2, con salvamentos de voto de Héctor Carvajal Londoño y Vladimir Fernández Andrade, al considerar que no se cumplían los requisitos constitucionales para imponer medidas fiscales por vía excepcional.

El fallo no solo impacta al sector del juego, pero sí redefine su carga tributaria. Bajo ese decreto madre, el Ejecutivo había expedido el Decreto 1474 de 2025, que introdujo un IVA del 19% a los juegos de azar operados por internet, gravando el GGR (apuestas menos premios). Con la caída del Decreto 1390, este impuesto queda sin base legal y pierde vigencia, junto con otros gravámenes incluidos en el paquete fiscal, como aumentos al IVA en ciertos bienes, ajustes al impuesto de timbre y medidas sobre combustibles y tributos temporales a sectores específicos.

Magistrado Carlos Camargo

Sin embargo, el escenario del juego online no queda desgravado. Antes del fallo definitivo, el Gobierno ya había activado una segunda emergencia económica en febrero de 2026, esta vez por razones climáticas. En ese marco, expidió el Decreto 0240 de 2026, que entró en vigor el 13 de marzo de 2026, estableciendo un impuesto al consumo del 16% sobre los depósitos de los jugadores en plataformas online. Esto implica que, aunque el IVA del 19% quedó anulado, el sector sigue enfrentando una carga fiscal activa bajo un esquema distinto.

El mercado continúa operando bajo la Ley 643 de 2001 y la Ley 1753 de 2015, con supervisión de Coljuegos, presidido por Marco Emilio Hincapié. En 2025, los juegos localizados transfirieron más de $378.000 millones a la salud, mientras el segmento online aportó cerca de $1,3 billones en impuestos, consolidando su peso dentro del sistema.

El resultado es una reconfiguración, no una eliminación de la presión fiscal: el impuesto del 19% desaparece, pero el del 16% se mantiene vigente. El sector entra en 2026 en un entorno de incertidumbre jurídica, donde el futuro del nuevo gravamen dependerá de la revisión que haga la Corte sobre la segunda emergencia.